Die Menschen in Deutschland werden immer älter und die Zahl der Rentner nimmt zu. Gleichzeitig gehen die Geburtenraten zurück und steigt die Zahl der Menschen, denen die Work-Life-Balance wichtiger ist als die berufliche Kariere. Mit dem Ausscheiden der Babyboomer aus dem Arbeitsleben wird die Wirtschaft in den kommenden Jahren zudem viele Arbeitskräfte verlieren, die schwer zu ersetzen sein werden. So in etwa sieht das Bild aus, das Politiker, Rentenexperten und Medien von der Rentensituation zeichnen. Es ist das Bild einer überforderten Gesellschaft. Und steter Tropfen höhlt bekanntlich den Stein. Von Günter Eder.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Demoskopische Umfragen belegen, dass immer mehr Menschen an der Zukunftsfähigkeit der Gesetzlichen Rente zweifeln. Besonders gering ist das Vertrauen bei jungen Leuten. Sie setzen vermehrt auf private Vorsorge und sehen in der Kapitaldeckung die sicherere und renditestärkere Möglichkeit, den Lebensabend finanziell abzusichern. Doch wie steht es tatsächlich um die Gesetzliche Rente? Ist sie, wie viele Kritiker glauben, ein Auslaufmodell, das den Herausforderungen der modernen Zeit nicht mehr gewachsen ist?

Für mehr Klarheit soll die Alterssicherungskommission sorgen, die von der Bundesregierung im letzten Jahr eingesetzt worden ist. Ihre Aufgabe ist es, Vorschläge für eine Rentenreform zu erarbeiten und diese bis Mitte 2026 vorzulegen. Würde die Kommission wissenschaftlich an die Problemstellung herangehen, könnte man gespannt sein, zu welchen Ergebnissen sie wohl kommen wird. Da das jedoch nicht zu erwarten ist, ist es nicht allzu schwer vorauszusagen, wie die Vorschläge aussehen werden. Denn nur wenige der neun berufenen Experten sind überzeugte und engagierte Verteidiger der umlagefinanzierten Rente. Für die Mehrheit der Mitglieder dürfte hingegen die Ausweitung der privaten Vorsorge im Vordergrund stehen. Im Abschlussbericht wird man folglich einige freundliche Worte zum gesetzlichen Rentensystem finden, gepaart mit Forderungen nach Einsparungen und einer Anhebung des Rentenalters. Darüber hinaus wird man sich vor allem und ausführlich mit den vielfältigen Möglichkeiten der privaten Altersvorsorge befassen und Vorschläge für deren Umsetzung erarbeiten.

Anhand offizieller statistischer Daten soll im Weiteren untersucht werden, wie es tatsächlich um die Gesetzliche Rente steht und welche Maßnahmen geeignet wären, das Rentensystem nachhaltig zu stabilisieren. Die Auswertung beruht im Wesentlichen auf Daten der Gesetzlichen Rentenversicherung (GRV) und des Statistischen Bundesamtes (StBA).

Wenn im Rahmen der vorliegenden Studie Einnahmen oder Ausgaben im Zeitverlauf betrachtet werden, so geschieht dies stets anhand preisbereinigter Werte. Die Bereinigung ist wichtig, da nur so viele Effekte, die für das Verständnis von Zusammenhängen wichtig sind, sichtbar werden. Als Bezugsjahr dient das Jahr 2024.

Die Auswertung beginnt mit einer Analyse der Finanzmittel, die die Gesetzliche Rentenversicherung vom Bund erhält. Die Geldflüsse werden sowohl unter Einnahme- als auch unter Ausgabegesichtspunkten beleuchtet. Daran schließt sich eine entsprechende Analyse der regulären Beitragseinnahmen an. Die Erkenntnisse, die dabei gewonnen werden, fließen in ein Prognosemodell ein, mit dessen Hilfe abschließend abgeschätzt wird, wie sich die Gesetzliche Rente unter gegebenen demographischen, wirtschaftlichen und rentenspezifischen Annahmen weiterentwickeln könnte bzw. weiterentwickeln würde.

Bundesmittel und versicherungsfremde Leistungen

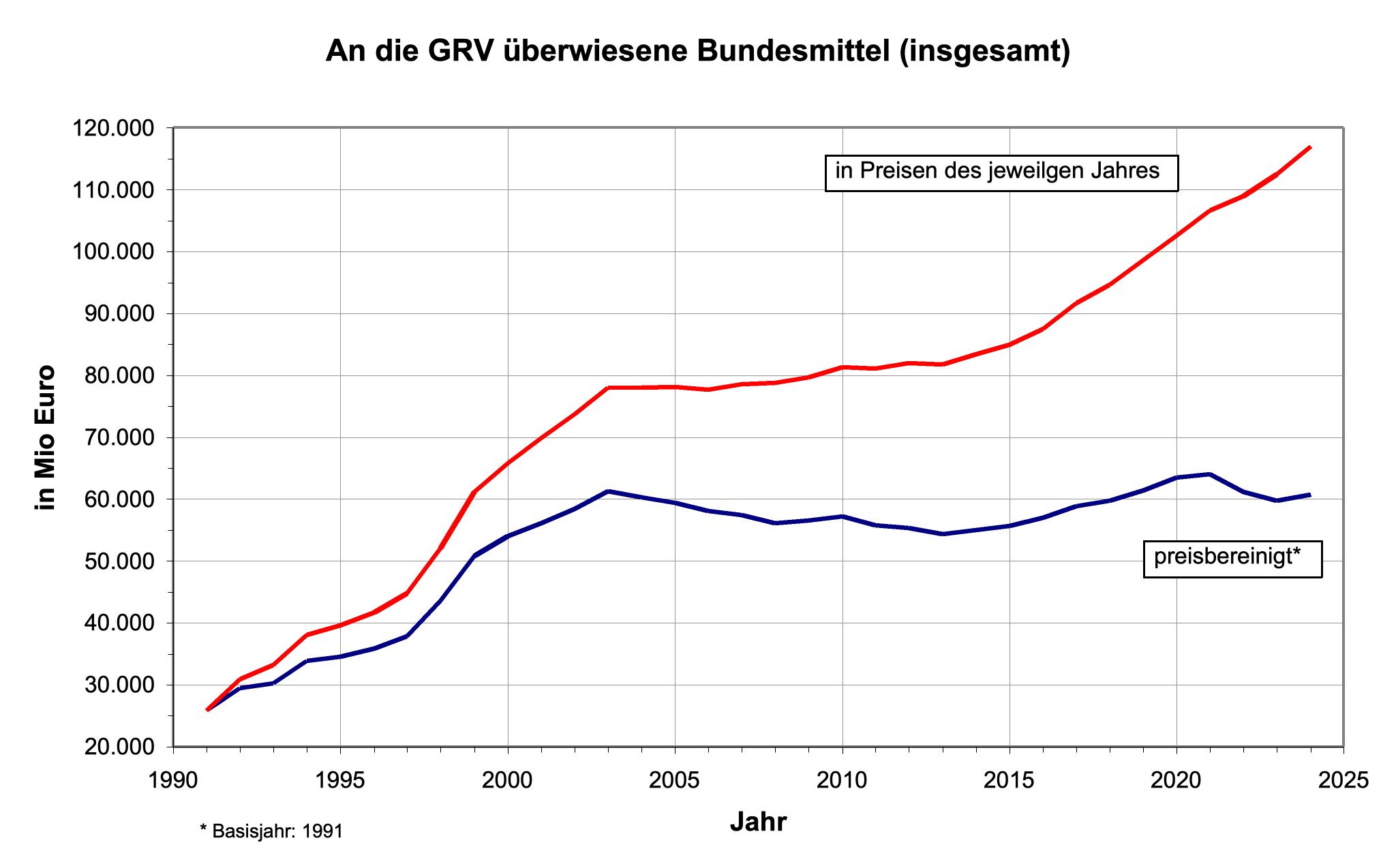

Der Abbildung 1 kann entnommen werden, wie sich die Steuermittel, die die GRV vom Bund in den zurückliegenden 35 Jahren erhalten hat, entwickelt haben. Der Verlauf ist sowohl in Preisen des jeweiligen Jahres als auch preisbereinigt dargestellt. (Hier ausnahmsweise nicht bezogen auf das Basisjahr 2024, sondern bezogen auf 1991.)

Abbildung 1

Man sieht, dass die an die GRV überwiesenen Bundesmittel in dem betrachteten Zeitraum, wenn man sie in Preisen des jeweiligen Jahres betrachtet, stark zugenommen haben. Zwischen 1991 und 2024 stieg der Zahlbetrag von 25,8 Milliarden Euro auf 116,9 Milliarden Euro. Der starke Zuwachs wird vielfach als Beleg dafür genommen, dass das gesetzliche Rentensystem ein Fass ohne Boden ist und in der bestehenden Form auf Dauer nicht finanzierbar sein wird.

Das bestätigt sich nicht, wenn man die Entwicklung preisbereinigt betrachtet. Zwar steigen die Zuwendungen des Bundes an die GRV auch in diesem Fall zunächst stark an, doch ist nach 2003 kein weiterer systematischer Anstieg mehr zu verzeichnen. Die Kurve weist in dieser Zeit einen leicht wellenförmigen Verlauf auf, und im Jahr 2024 sind die Zuwendungen weder höher noch niedriger als im Jahr 2003. Preisbereinigt hat es in den letzten 20 Jahren folglich keine echte Zunahme der überwiesenen Bundesmittel gegeben.

Und betrachtet man die Bundesmittel in Relation zum Bruttoinlandsprodukt, so ist der Anteil seit 2003 sogar zurückgegangen, und das recht deutlich: von 3,5 Prozent (2003) auf 2,7 Prozent (2024). Die Entwicklung des Umfangs steuerlicher Zuwendungen ist folglich alles andere als dramatisch.

Aber warum benötigt die GRV überhaupt Steuermittel in so unerheblichem Umfang? Ist sie nicht in der Lage, aus eigener Kraft angemessene Altersrenten zu finanzieren? Die Vermutung liegt nahe, ist jedoch falsch. Der Grund ist vielmehr, dass der Leistungskatalog der GRV, aus gesamtgesellschaftlichen Erwägungen heraus, immer stärker ausgeweitet wird. Und um die damit verbundenen höheren Kosten schultern zu können, ist die GRV auf steigende steuerliche Zuwendungen angewiesen.

Ein Charakteristikum der zusätzlichen Ausgaben ist, dass sie nicht dem Äquivalenzprinzip unterliegen, an das die GRV grundsätzlich gebunden ist, und das besagt, dass zwischen der Höhe des Rentenanspruchs und der Höhe der eingezahlten Beiträge ein nachvollziehbarer Zusammenhang bestehen muss. Da dies bei den zusätzlich zu erbringenden Leistungen nicht der Fall ist, werden diese auch als „versicherungsfremde Leistungen“ bezeichnet. Beispiele hierfür sind die West-Ost-Transferleistungen, die abschlagsfreien Frühverrentungen oder auch die Rentenansprüche aufgrund geleisteter Kindererziehungsarbeit (Mütterrente).

Den Begriff der versicherungsfremden Leistung darf man nicht missverstehen. Er besagt nicht, dass eine Rentenzahlung als solche falsch oder ungerecht ist, sondern verweist lediglich darauf, dass die Kosten von der Allgemeinheit zu tragen sind (über Steuermittel) und nicht den Rentenversicherten aufgebürdet werden dürfen.

Eine Sonderrolle haben hier die Hinterbliebenenrente und die Erwerbsminderungsrente. Diese werden traditionell dem Kernaufgabenbereich der GRV zugerechnet, obwohl auch sie nicht dem Äquivalenzprinzip unterliegen. Daran wird auch im Rahmen der vorliegenden Studie festgehalten, obwohl es gute Gründe gäbe, auch diese Leistungen als versicherungsfremd einzustufen. Von den regulären Beitragseinnahmen flossen im Jahr 2024 etwa 49 Milliarden Euro in die Finanzierung dieser Renten: 22 Milliarden Euro in die Erwerbsminderungsrente und 27 Milliarden Euro in die Hinterbliebenenrente. Zur Kompensierung negativer finanzieller Effekte, die beim Rentensplitting auftreten, werden Hinterbliebenenrenten zusätzlich noch in erheblichem Umfang durch Bundesmittel aufgestockt (vgl. Tab. 2).

Von den insgesamt 116 Milliarden Euro, die die GRV 2024 an Bundesmitteln erhalten hat, dienten allein 90 Milliarden Euro der Finanzierung versicherungsfremder Leistungen. Lediglich der „Erhöhungsbetrag zum zusätzlichen Bundeszuschuss“, der sich auf 15 Milliarden Euro beläuft, stellt einen „echten“ Bundeszuschuss dar. Dieser ist im Jahr 2000 mit dem Ziel eingeführt worden, die allgemeine Einnahmesituation der GRV zu verbessern und so einen (aus politischer Sicht) zu starken Anstieg des Rentenbeitragssatzes zu verhindern. Der Beitragssatz hätte ansonsten um etwa einen Prozentpunkt angehoben werden müssen. Die Entscheidung, einen Großteil der Einnahmen aus der Ökosteuer hierfür zu verwenden, ist auf Bundeskanzler Schröder zurückzuführen, der auf diese Weise Energie teurer und Arbeit billiger machen wollte.

Bei den verbleibenden elf Milliarden Euro handelt es sich um zweckgebundene Gelder, die für die vorliegende Studie nicht weiter von Interesse sind. Es sind durchlaufende Posten, bei denen die GRV nur als Verteiler fungiert. Wichtigste Empfänger sind die Knappschaftsversicherung und Personen, die Anspruch auf Rentenzuschläge gemäß dem Anwartschaftsüberführungsgesetz haben.

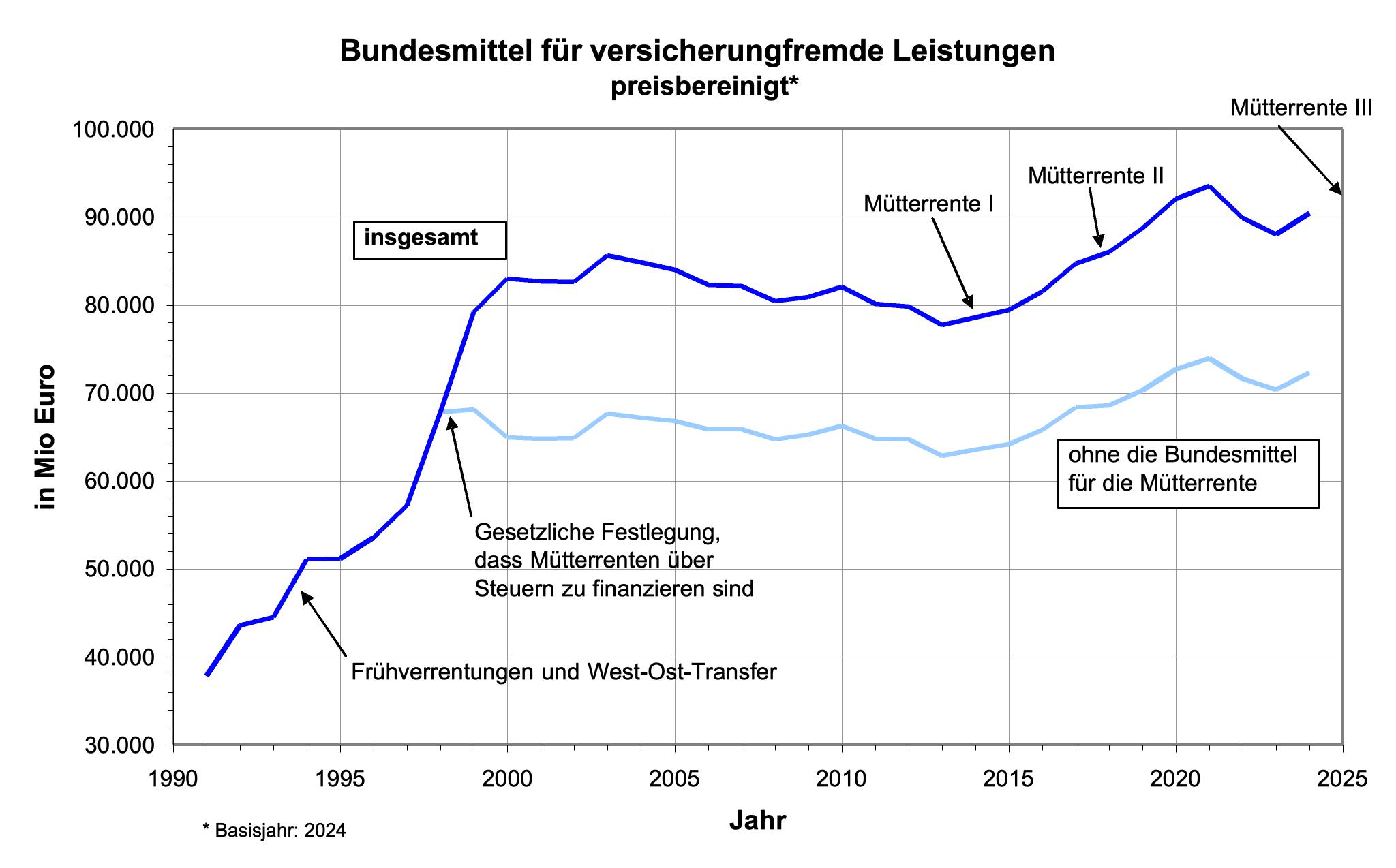

Abbildung 2 vermittelt einen Eindruck von der Entwicklung der Bundesmittel, die für versicherungsfremde Leistungen zur Verfügung gestellt worden sind. Der in den 1990er-Jahren zu beobachtende starke Anstieg der Gelder ist zum einen auf die steigenden West-Ost-Transferzahlungen zurückzuführen (Höherwertung der Ost-Entgelte) und zum anderen auf die abschlagsfreie bzw. abschlagsreduzierte Frühverrentung älterer Arbeitnehmer, die von der Bundesregierung damals gefördert wurde, um die Arbeitslosenzahlen zu senken.

Abbildung 2

Ab 1998 übt dann eine Änderung im Sozialgesetzbuch starken Einfluss auf den Zahlbetrag aus. Dieser steigt deutlich an, da Rentenansprüche, die aus geleisteter Kindererziehungsarbeit resultieren (Mütterrente), ab jetzt vollständig über Steuermittel finanziert werden müssen. Im Jahr 1999 steigen die überwiesenen Bundesmittel dadurch um elf Milliarden Euro und im Folgejahr um weitere sieben Milliarden Euro an.

Danach nehmen die für die Mütterrente überwiesenen Bundesmittel nicht weiter zu, sondern gehen über einen Zeitraum von 13 Jahren sogar um drei Milliarden Euro zurück. Erst mit der Verabschiedung der Mütterrente I (2014) und der Mütterrente II (2018) steigen die überwiesenen Beträge wieder an. Trotzdem stehen der GRV im Jahr 2024 nicht mehr Steuermittel für die Mütterrente zur Verfügung als im Jahr 2000, nämlich 18 Milliarden Euro – und das, obwohl die Zahl der Anspruchsberechtigten stark zugenommen hat und die Renten angestiegen sind. An der tendenziellen Unterfinanzierung, die sich hier zeigt, wird sich aber wohl auch in Zukunft wenig ändern. Vielmehr ist zu befürchten, dass auch die Kosten für die 2025 beschlossene Mütterrente III (auch Söder-Rente genannt), die sich auf etwa zwei Milliarden Euro jährlich belaufen wird, zum Großteil auf die GRV abgewälzt wird.

Welche als versicherungsfremd einzustufenden Leistungen müssen darüber hinaus noch von der GRV finanziert werden? Hierüber informiert die GRV in unregelmäßigen Zeitabständen. Die Zusammenstellung in Tabelle 1 ist der Veröffentlichung „Nicht beitragsgedeckte Leistungen und Bundeszuschüsse“ des Jahres 2023 entnommen. Die Tabelle gibt für die wichtigsten Posten Auskunft über die Höhe der Ausgaben.

Tabelle 1

| Ausgaben für versicherungsfremde Leistungen 2023 | in Mrd. Euro* |

| West-Ost-Transfer (Höherwertung der Ostentgelte) | 36,4 |

| Kindererziehungszeiten (Mütterrente) | 21,1 |

| Splitting übersteigender Anteil der Hinterbliebenenrenten | 18,7 |

| Altersrenten vor der Regelaltersgrenze (ohne vollen Abschlag) | 13,3 |

| Anrechnungszeiten (wg. Arbeitslosigkeit, Schulausbildung …) | 8,9 |

| Zeiten nach dem Fremdrentengesetz (Spätaussiedler) | 5,6 |

| sonstige Ausgaben | 20,1 |

| Gesamtausgaben | 124,1 |

| * in Preisen des Jahres 2023 |

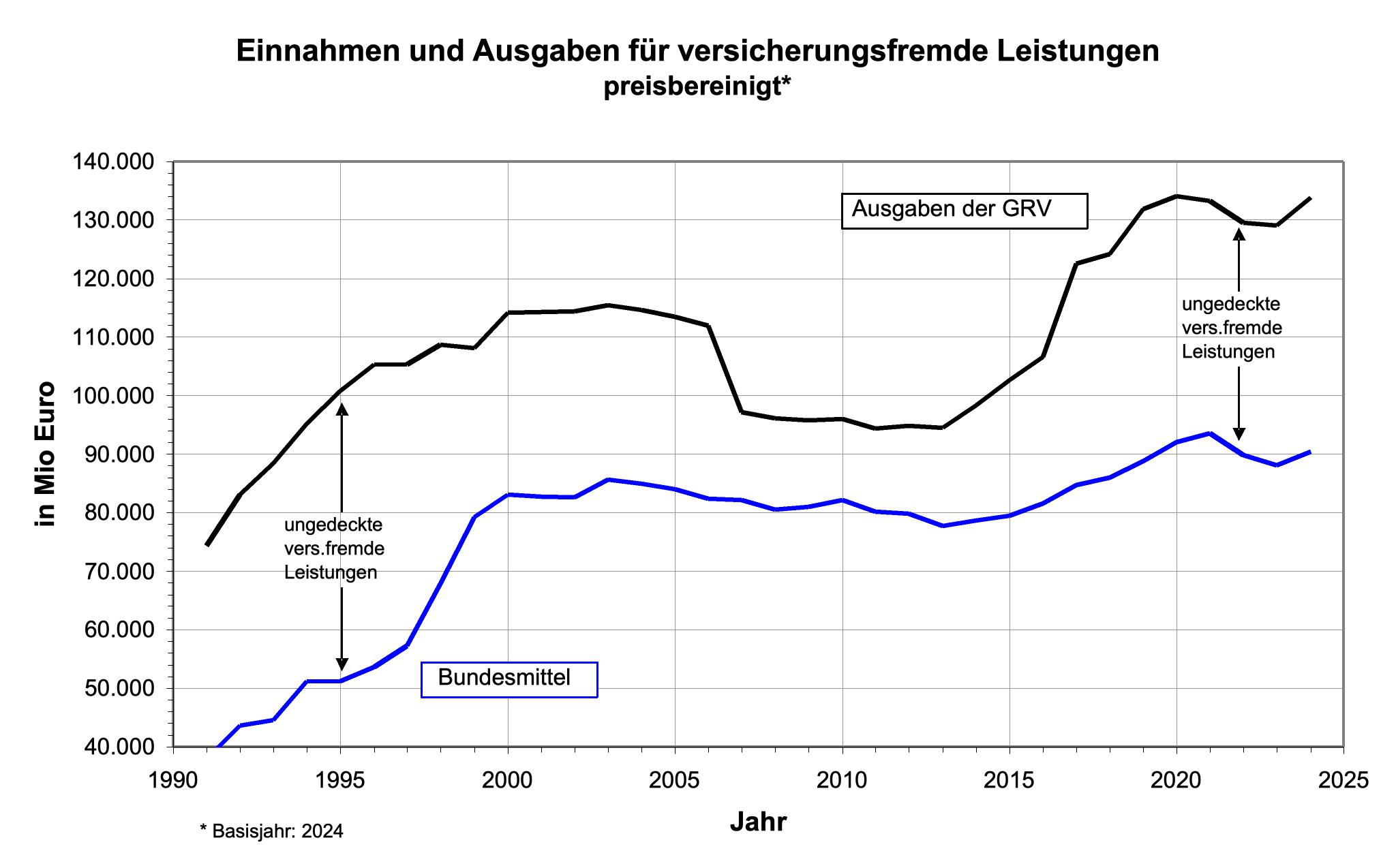

Insgesamt gab die Gesetzliche Rentenversicherung im Jahr 2023 124 Milliarden Euro für versicherungsfremde Leistungen aus. Davon entfielen allein 36 Milliarden Euro auf West-Ost-Transferleistungen und 21 Milliarden Euro auf die Mütterrente. Den Ausgaben stehen auf der Einnahmeseite lediglich Steuermittel in Höhe von 86 Milliarden Euro gegenüber. Es besteht im Jahr 2023 folglich ein Einnahmedefizit von 38 Milliarden Euro, das über die regulären Beitragseinnahmen der GRV ausgeglichen werden muss.

Aus Abbildung 3 ist zu ersehen, dass die Ausgaben für versicherungsfremde Leistungen nicht nur im Jahr 2023, sondern durchweg höher liegen als die zur Verfügung gestellten Bundesmittel. Woher rührt die Diskrepanz, und warum ist sie so hoch? Um das beurteilen zu können, müsste man wissen, welche Beträge die Regierung für die einzelnen Ausgabeposten veranschlagt hat. Doch hierzu verweigert das Bundesministerium für Arbeit und Soziales jede detaillierte Auskunft. Vom Bundesrechnungshof ist dieser Sachverhalt im Jahr 2023 deutlich kritisiert worden. Der Aufforderung, hier für mehr Transparenz zu sorgen, ist die Bundesregierung bisher nicht nachgekommen.

Abbildung 3

Eine Ausnahme, was die fehlende Transparenz betrifft, macht die Mütterrente. Vermutlich aufgrund der expliziten Erwähnung im Sozialgesetzbuch werden die Zahlungen für die Mütterrente offiziell ausgewiesen. Sie beliefen sich 2023 auf 17,3 Milliarden Euro. Diesen Einnahmen stehen Ausgaben in Höhe von 21,1 Milliarden Euro gegenüber. Es besteht also auch hier, trotz eindeutiger und anderslautender Rechtslage, ein Defizit von 3,9 Milliarden Euro.

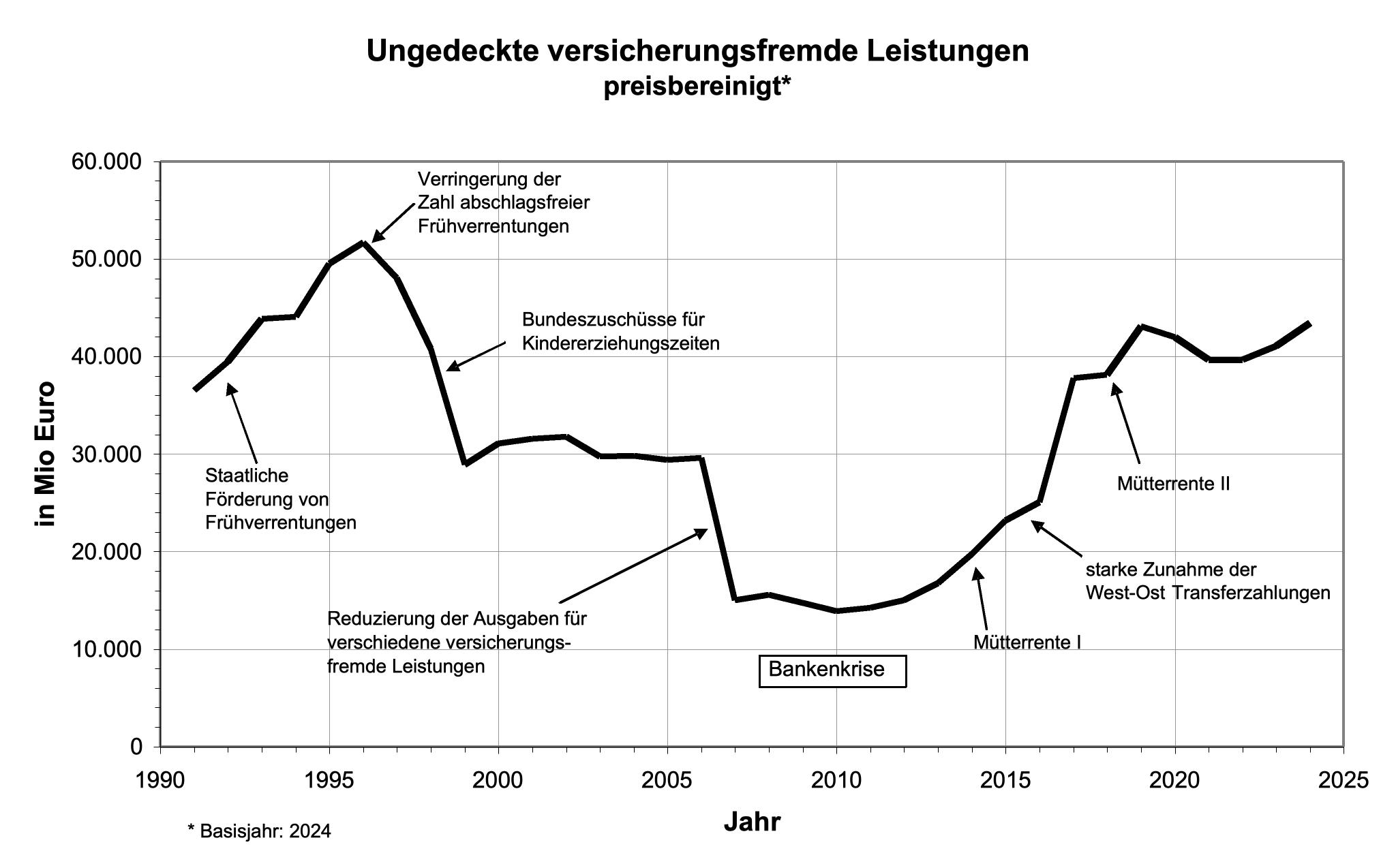

In Abbildung 4 sind die nicht durch Bundesmittel gedeckten Ausgaben für versicherungsfremde Leistungen im zeitlichen Verlauf aufgetragen. Danach ist im Jahr 1996 die größte Differenz zu verzeichnen, da knapp 52 Milliarden Euro an ungedeckten versicherungsfremden Leistungen aus den Beitragseinnahmen der GRV finanziert werden müssen. Das enorme Defizit stellte damals eine ernste Gefahr für die Stabilität des gesamten Alterssicherungssystems dar.

Auslöser für diese fatale Entwicklung war das Konzept der Bundesregierung, die hohen Arbeitslosenzahlen dadurch zu senken, dass möglichst viele arbeitslos gemeldete ältere Arbeitnehmer freiwillig aus dem Arbeitsleben ausscheiden und vorzeitig in Rente gehen. Um möglichst viele Betroffene zu diesem Schritt zu bewegen, bot man ihnen an, die Altersrente nicht um die sonst üblichen Abschläge zu reduzieren. Dieser lukrative Weg in die Rente ist dann von wesentlich mehr Menschen genutzt worden, als erwartet worden war, mit der Folge, dass die Rentenausgaben massiv und unkontrolliert in die Höhe schossen.

Um die desolate Finanzlage in den Griff zu bekommen, veranlasste die Bundesregierung, dass der GRV zusätzliche Geldmittel in beträchtlicher Höhe zuflossen. Zu diesem Zweck hob sie den äußerst niedrigen Rentenbeitragssatz, der bis dahin für Empfänger von Arbeitslosenhilfe galt, massiv an und sorgte so dafür, dass von 1995 bis 1999 jährlich etwa zehn Milliarden Euro zusätzlich in die Rentenkasse flossen (vgl. hierzu die Abb. 7). Im Jahr 2000, als das Schlimmste überstanden war, ist der Beitragssatz wieder auf das niedrige vorherige Niveau abgesenkt worden.

Abbildung 4

Ergänzend dazu wurde die Zahl der Frühverrentungen zurückgefahren und wurden erhebliche Bundesmittel für die Mütterrente bereitgestellt. Insgesamt erstreckte sich der Prozess der Konsolidierung über einen Zeitraum von elf Jahren und führte dazu, dass der Umfang ungedeckter versicherungsfremder Leistungen von 52 Milliarden Euro im Jahr 1996 auf nur mehr 15 Milliarden Euro im Jahr 2007 zurückging.

Ab 2010 kehrte sich die Entwicklung dann wieder um – zunächst nur langsam, doch dann immer deutlicher und stärker. Treiber hierfür sind vor allem die steigenden West-Ost-Transferleistungen und die hohen Ausgaben für die Mütterrente. Mittlerweile haben die ungedeckten versicherungsfremden Leistungen wieder ein bedenkliches Niveau erreicht. Mit einem Volumen von 43 Milliarden Euro (2024) sind sie nicht mehr allzu weit von dem Allzeithoch des Jahres 1996 entfernt.

Summiert man die jährlichen Defizitbeträge auf, so hat die Gesetzliche Rentenversicherung seit 1991 insgesamt 1,1 Billionen Euro für ungedeckte versicherungsfremde Leistungen aufbringen müssen. Das Geld stammt aus den Pflichtbeiträgen der Versicherten, steht also für die Finanzierung regulärer Altersrenten nicht zur Verfügung.

Wären die versicherungsfremden Leistungen vollständig über Steuern finanziert worden, hätten sämtliche für den Bundeshaushalt relevanten Steuern um durchschnittlich 8,5 Prozent angehoben werden müssen, die Mehrwertsteuer also beispielsweise von 19,0 Prozent auf 20,6 Prozent.

Titelbild: DesignRage/shutterstock.com![]()