Vorschau ansehen

Der chinesische Staatspräsident Xi Jinping hat kürzlich verkünden lassen, die Währung seines Landes solle den Status einer globalen Reservewährung haben. Damit heizt er die Spekulationen über die Ablösung des Dollars und die Einführung eines goldgedeckten Yuan an. Eine nähere Untersuchung zeigt, wie die chinesische Währung tatsächlich aktuell im Vergleich zum Dollar steht, wie die Chancen einer Golddeckung stehen und in welchem Zusammenhang Xi seine Forderungen geäußert hat. Von Karsten Montag.

China muss „über eine starke Währung verfügen, die im internationalen Handel, bei Investitionen und auf den Devisenmärkten weit verbreitet ist und den Status einer globalen Reservewährung hat“. Das sind die Worte des chinesischen Staatspräsidenten Xi Jinping während einer Rede, die er bereits im Januar 2024 vor führenden Beamten auf Provinz- und Ministerialebene gehalten haben soll. Ende Januar dieses Jahres hat das Magazin der Kommunistischen Partei Chinas namens Qiushi die Rede nun veröffentlicht. Die internationale Fachzeitschrift Financial Times sieht darin die Ankündigung Chinas, den US-Dollar auf lange Sicht als Leitwährung abzulösen. Die Neue Zürcher Zeitung erkennt in der Aufstockung der Goldreserven Chinas sogar den Plan der chinesischen Führung, die Währung des Landes mit dem Edelmetall zu decken.

Doch wie ist der aktuelle Stand der chinesischen Währung Yuan – auch als „Renminbi“ bezeichnet – im Verhältnis zum Dollar? In welchem Kontext hat Xi Jinping seine Pläne geäußert, und ist es überhaupt realistisch, den globalen Handel mit einer goldgedeckten Währung abzubilden?

Was macht eine Leitwährung aus?

Als Leitwährung bezeichnet das Gabler Wirtschaftslexikon eine Währung, die als „internationales Zahlungs- und Reservemittel“ sowie als „internationale Anlagewährung“ verwendet wird. Um den Stand der chinesischen Währung im Verhältnis zum Dollar näher zu bestimmen, muss also der Anteil des Yuan im internationalen Zahlungsverkehr, dessen Anteil an den weltweit auf nationalen Banken vorhandenen Fremdwährungen (Reservewährungen) sowie die Größe des chinesischen Anlagemarkts ermittelt werden.

Anteil des Yuan am internationalen Zahlungsverkehr

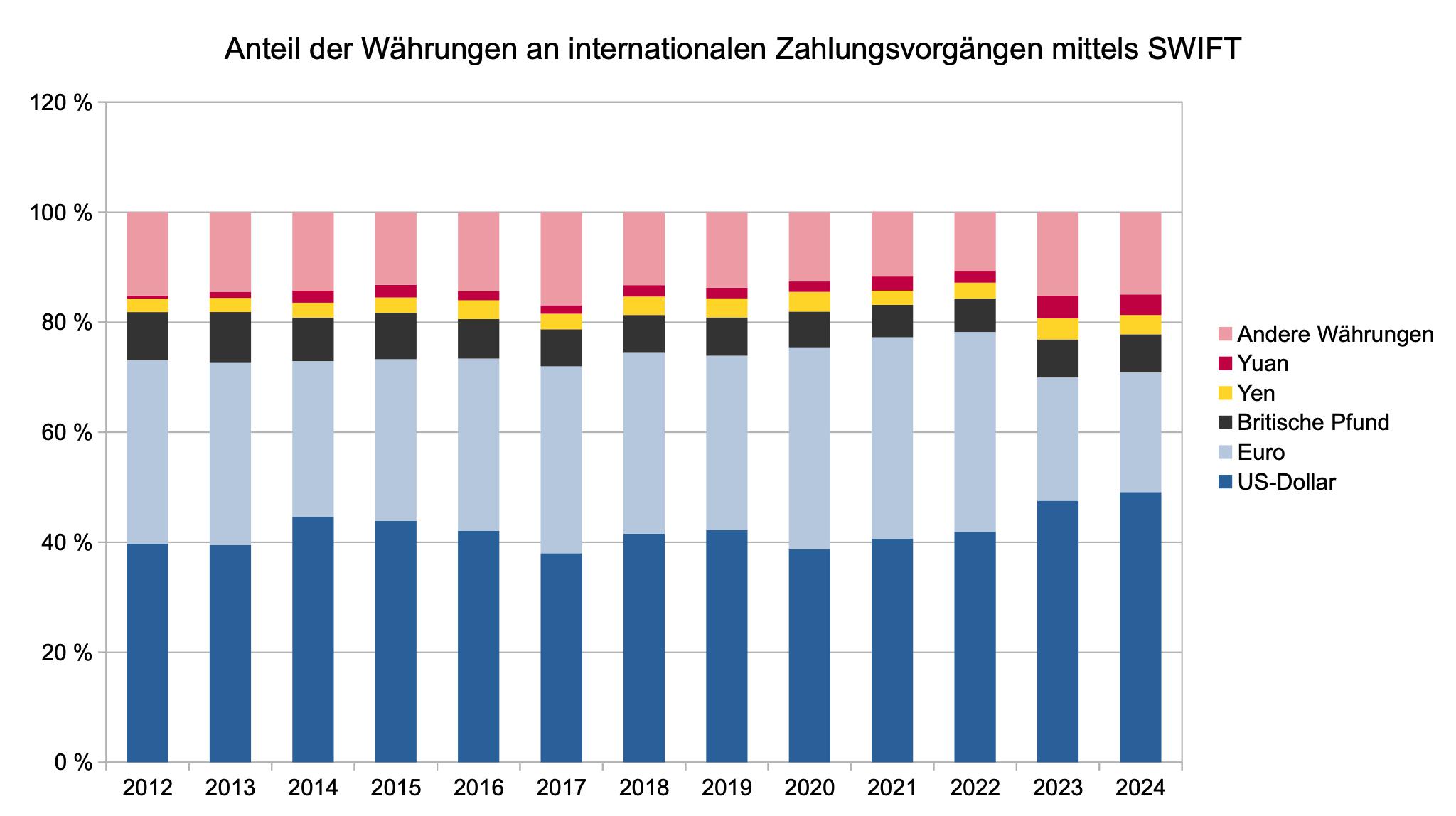

Betrachtet man lediglich die internationalen Zahlungsvorgänge, die mit dem Kommunikationssystem SWIFT abgebildet werden, dann lag der Yuan 2024 mit einem Anteil von 3,8 Prozent hinter dem US-Dollar (49,1 Prozent), dem Euro (21,7 Prozent) und dem Britischen Pfund (6,9 Prozent) gerade einmal abgeschlagen auf Platz vier der weltweit meistgenutzten Währungen.

Abbildung 1: Anteil der Währungen an internationalen Zahlungsvorgängen mittels SWIFT, Datenquelle: Statbase

SWIFT wurde 1973 in Belgien gegründet und wird de facto von den Großbanken der G10-Staaten sowie deren Zentralbanken und der Europäischen Zentralbank kontrolliert. Da das Zahlungssystem dem belgischem Recht unterliegt, haben auch Beschlüsse der EU Einfluss darauf. So hat SWIFT seit 2012 von der EU sanktionierte iranische Banken sowie seit 2022 die von der EU sanktionierten russischen und belarussischen Banken und Finanzunternehmen von Zahlungsvorgängen über das Kommunikationssystem ausgeschlossen. Zudem ist davon auszugehen, dass die Regierungen der G10-Staaten jegliche Zahlungsvorgänge einsehen können. So können beispielsweise die Vereinigten Staaten oder die EU über SWIFT die Einhaltung von Sekundärsanktionen überwachen und einzelne Banken, welche die Sanktionen nicht einhalten, gezielt von dem Zahlungssystem ausschließen.

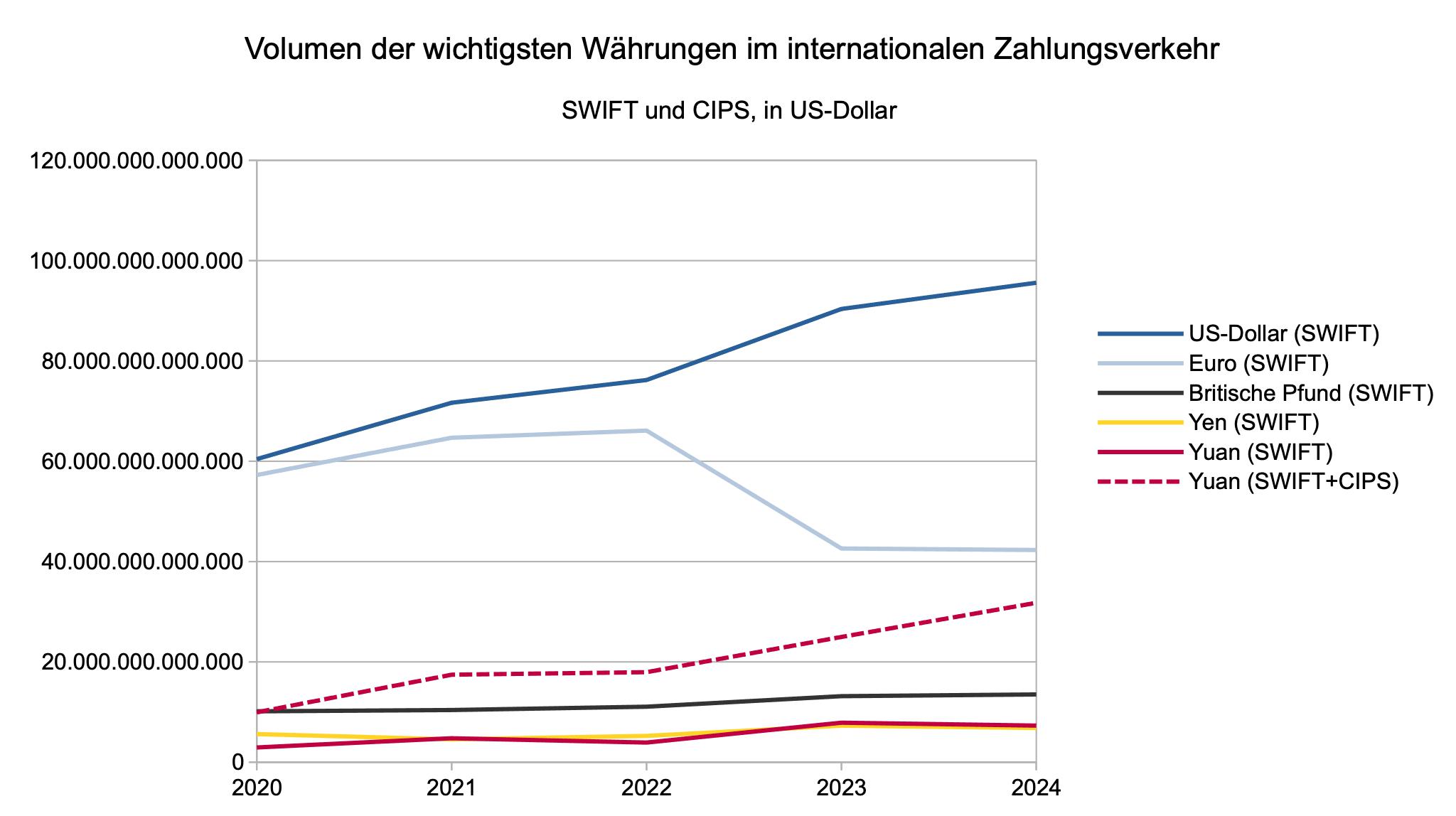

Eine mögliche Ausweitung dieser Form von Sanktionen der G10-Staaten ist sicherlich ausschlaggebend dafür, dass wirtschaftlich aufstrebende Länder eigene Zahlungssysteme entwickeln, um internationale Zahlungsvorgänge in ihren eigenen Währungen abseits von SWIFT zu realisieren. An das indische „Unified Payments Interface“ (UPI) sind beispielsweise mittlerweile Banken in acht weiteren Ländern angeschlossen. Deutlich fortgeschrittener ist hingegen das chinesische „Cross-Border Interbank Payment System“ (CIPS), das internationale Zahlungsvorgänge in Yuan mit Finanzinstituten in 109 Ländern ermöglicht. 2024 lag das Volumen dieser Zahlungen in der chinesischen Währung über CIPS bei umgerechnet knapp 24,5 Billionen US-Dollar. Im selben Jahr wurden über SWIFT zwar Zahlungsvorgänge mit einem Volumen von 194,6 Billionen US-Dollar abgewickelt, allerdings bezieht sich dieser Wert auf Zahlungen in allen Währungen, die mit SWIFT übertragen werden.

Berücksichtigt man bei der Ermittlung der vorrangigen Währungen im internationalen Zahlungsverkehr auch das chinesische Zahlungssystem CIPS, dann ist der Yuan im Begriff, den Euro als weltweit zweitwichtigste Währung abzulösen.

Abbildung 2: Volumen der wichtigsten Währungen im internationalen Zahlungsverkehr – SWIFT und CIPS, in US-Dollar, Datenquellen: Statbase, verschiedene Quellen zur Bestimmung des jährlichen Volumens internationaler Zahlungen über SWIFT, FXC Intelligence, Wikipedia

Die sinkende Bedeutung des Euros im internationalen Zahlungsverkehr seit 2022 steht sicherlich im Zusammenhang mit den EU-Sanktionen gegen Russland. Belief sich der gesamte Warenhandel zwischen der EU und Russland 2021 noch auf 257,5 Milliarden Euro, sank er bis 2024 auf 67,5 Milliarden Euro ab. Das erklärt jedoch nur einen Bruchteil des kurzfristigen Rückgangs der Nutzung des Euros im internationalen Zahlungsverkehr von umgerechnet über 20 Billionen US-Dollar zwischen 2022 und 2023. Die verstärkte Nutzung des US-Dollars seit 2022 weist darauf hin, dass noch andere Faktoren den internationalen Handel bewogen haben könnten, auf den Euro zu verzichten.

Die gestiegene Nutzung des Yuan ist wiederum zum Teil darauf zurückzuführen, dass China die EU als wichtigsten Handelspartner Russlands abgelöst hat. Auch ein Abkommen zwischen Saudi-Arabien und China, saudische Öllieferungen in Yuan abzugleichen, sowie die Forderung Russlands, dass Indien russische Öllieferungen in Yuan bezahlt, dürfte die Rolle der chinesischen Währung im internationalen Zahlungsverkehr deutlich verstärkt haben.

Anteil des Yuan an internationalen Reservemitteln

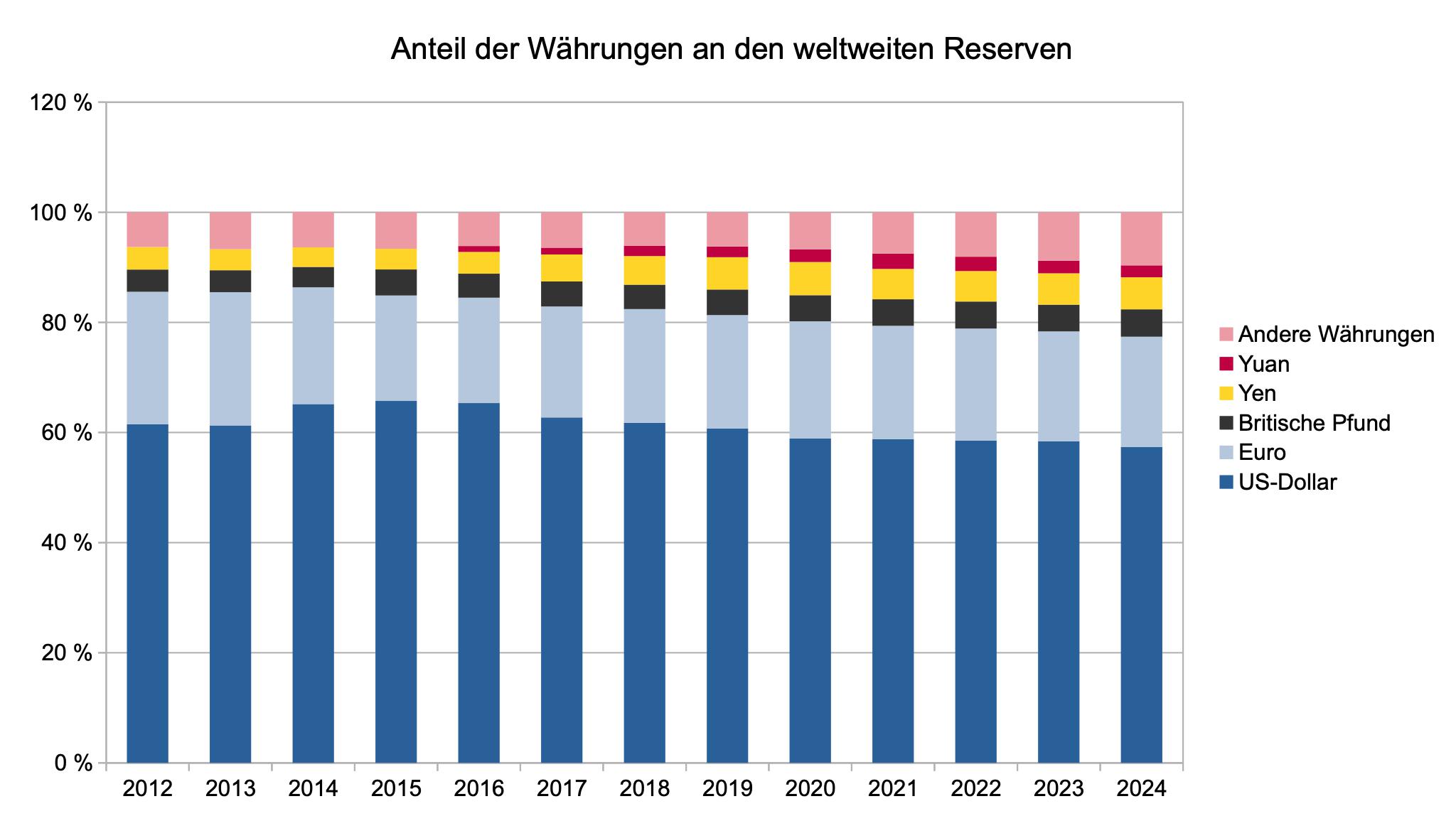

Reservemittel oder Währungsreserven sind von Groß- und Zentralbanken gehaltene Fremdwährungen, Staatsanleihen in Fremdwährungen sowie Gold oder Silber. Laut dem Internationalen Währungsfonds (IMF) lag der Anteil des Yuan an den weltweiten Währungsreserven im dritten Quartal 2025 lediglich bei 1,9 Prozent, während der Anteil des Dollars im gleichen Zeitraum bei 56,9 Prozent lag. Über die vergangenen Jahre verteilt hat der US-Dollar an Relevanz nur wenig eingebüßt. Eine rapide Veränderung zugunsten des Yuan ist bei den Währungsreserven nicht zu erkennen.

Abbildung 3: Anteil der Währungen an den weltweiten Reserven, Datenquelle: Statbase

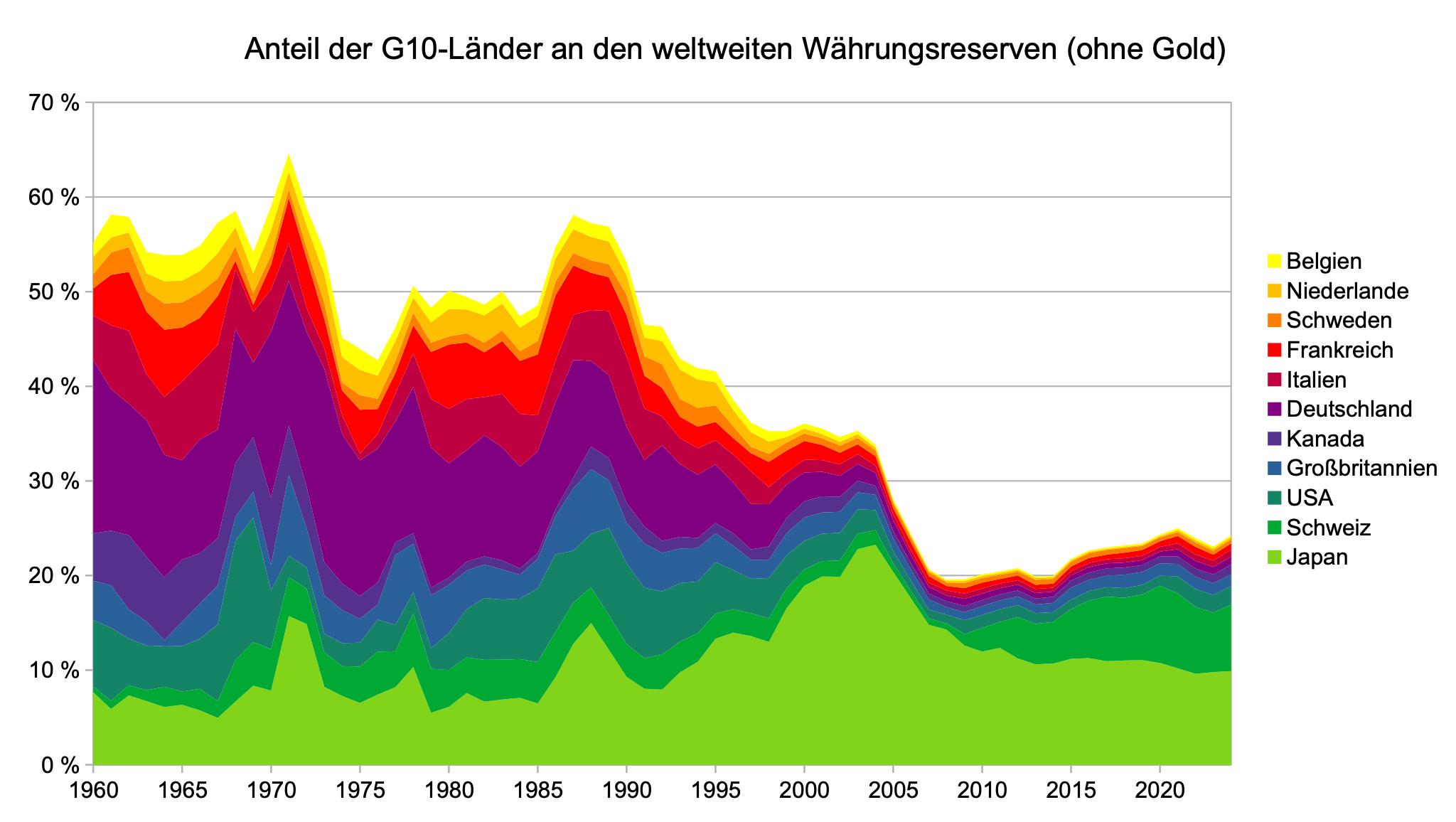

Interessant ist in diesem Zusammenhang jedoch, welche Länder den größten Anteil der globalen Währungsreserven halten. Von den weltweit umgerechnet knapp zwölf Billionen Dollar an Fremdwährungen auf ausländischen Banken exklusive Goldes wurden 2024 lediglich 24 Prozent bei Finanzinstituten der G10-Länder gehalten.

Abbildung 4: Anteil der G10-Länder an den weltweiten Währungsreserven (ohne Gold), Datenquelle: Weltbank

Ein Grund für die Abnahme der Fremdwährungen innerhalb Europas ist die Einführung des Euro. Lag der Anteil der weltweiten Währungsreserven der Länder im Euroraum 1998 in Summe noch bei etwas mehr als elf Prozent, sank dieser in der Folgezeit auf bis zu unter zwei Prozent ab. Doch auch schon vor dem Euro ist der Anteil der Währungsreserven der G10-Länder von über 60 Prozent Anfang der 1970er-Jahre knapp um die Hälfte bis 1998 geschrumpft.

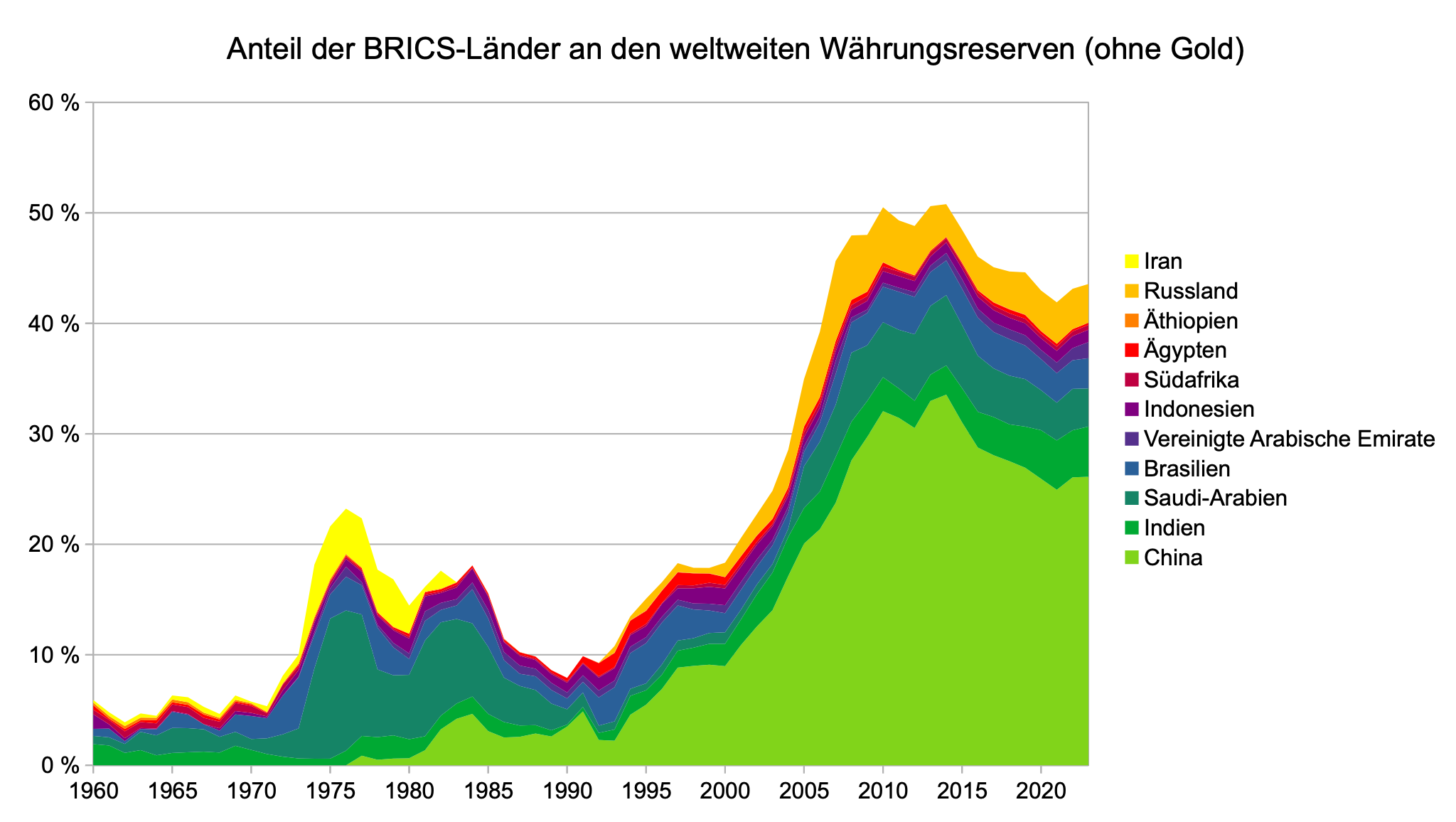

Im Gegensatz dazu ist der Anteil der heutigen BRICS-Staaten an den weltweiten Währungsreserven seit den 1990er-Jahren rapide angestiegen. Anfang der 2010er-Jahre lag er zum Teil bei über 50 Prozent. Ausschlaggebend ist insbesondere der chinesische Anteil, der 2013 ein Drittel der globalen Reserven an Fremdwährungen ausmachte und 2024 noch immer bei 28 Prozent beziehungsweise bei umgerechnet 3,3 Billionen Dollar lag. Kein Land der Erde hat in den letzten fünf Jahrzehnten über derartige Mengen an Fremdwährungen verfügt wie China.

Abbildung 5: Anteil der BRICS-Länder an den weltweiten Währungsreserven (ohne Gold), Datenquelle: Weltbank

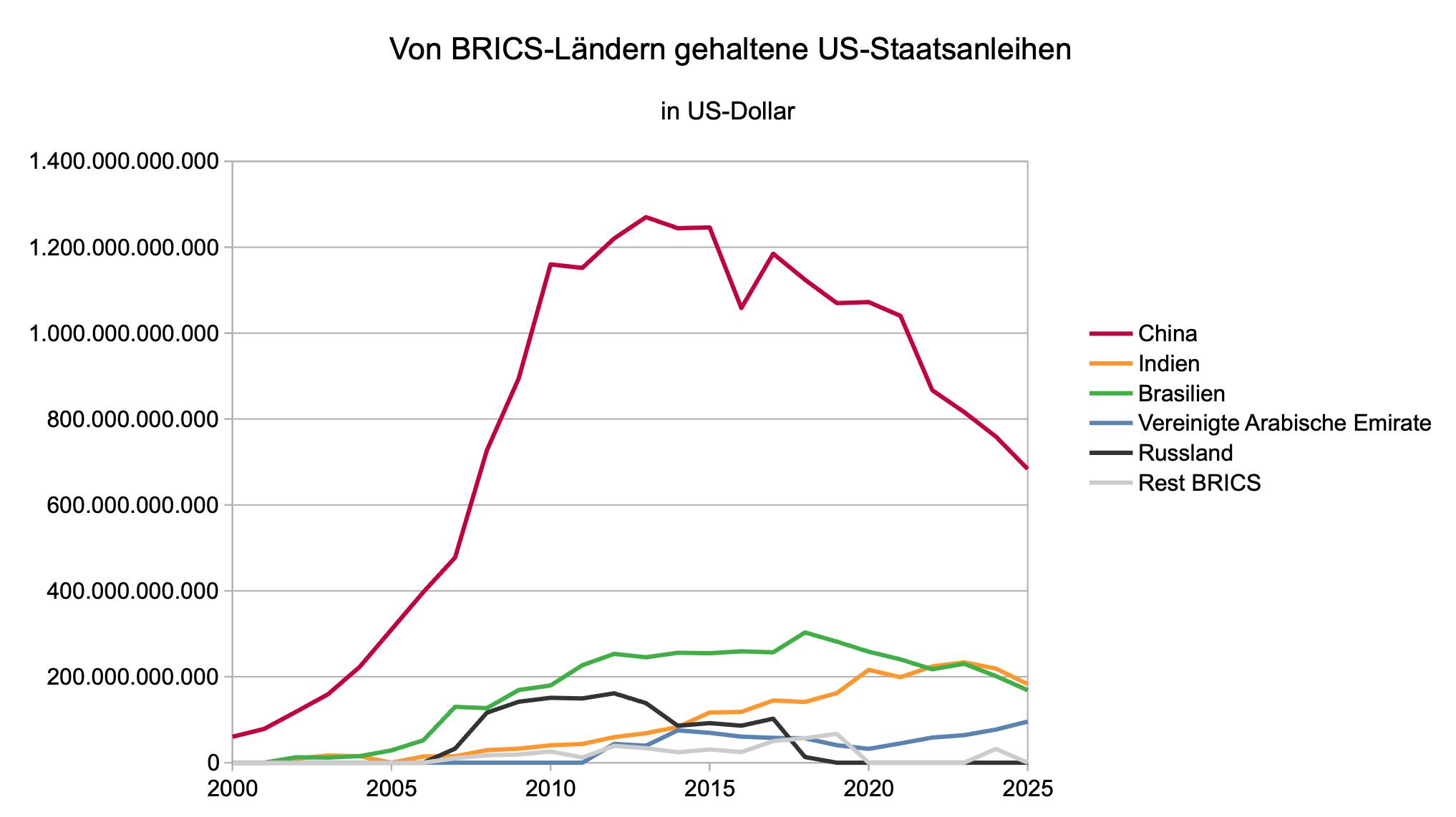

Der Rückgang des Anteils der BRICS-Länder an den weltweiten Währungsreserven ab Mitte der 2010er-Jahre ist zum Teil darauf zurückzuführen, dass sie US-Staatsanleihen abgestoßen und stattdessen ihre Goldreserven aufgestockt haben. Insbesondere China, das neben Japan einstmals größter Gläubiger der US-Staatsschulden war, hat seine US-Staatsanleihen deutlich zurückgefahren. Bis auf die Vereinigten Arabischen Emirate haben auch die übrigen BRICS-Staaten ihre Investitionen in die Verschuldung der Vereinigten Staaten reduziert.

Abbildung 6: Von BRICS-Ländern gehaltene US-Staatsanleihen in US-Dollar, Datenquelle: US-Finanzministerium

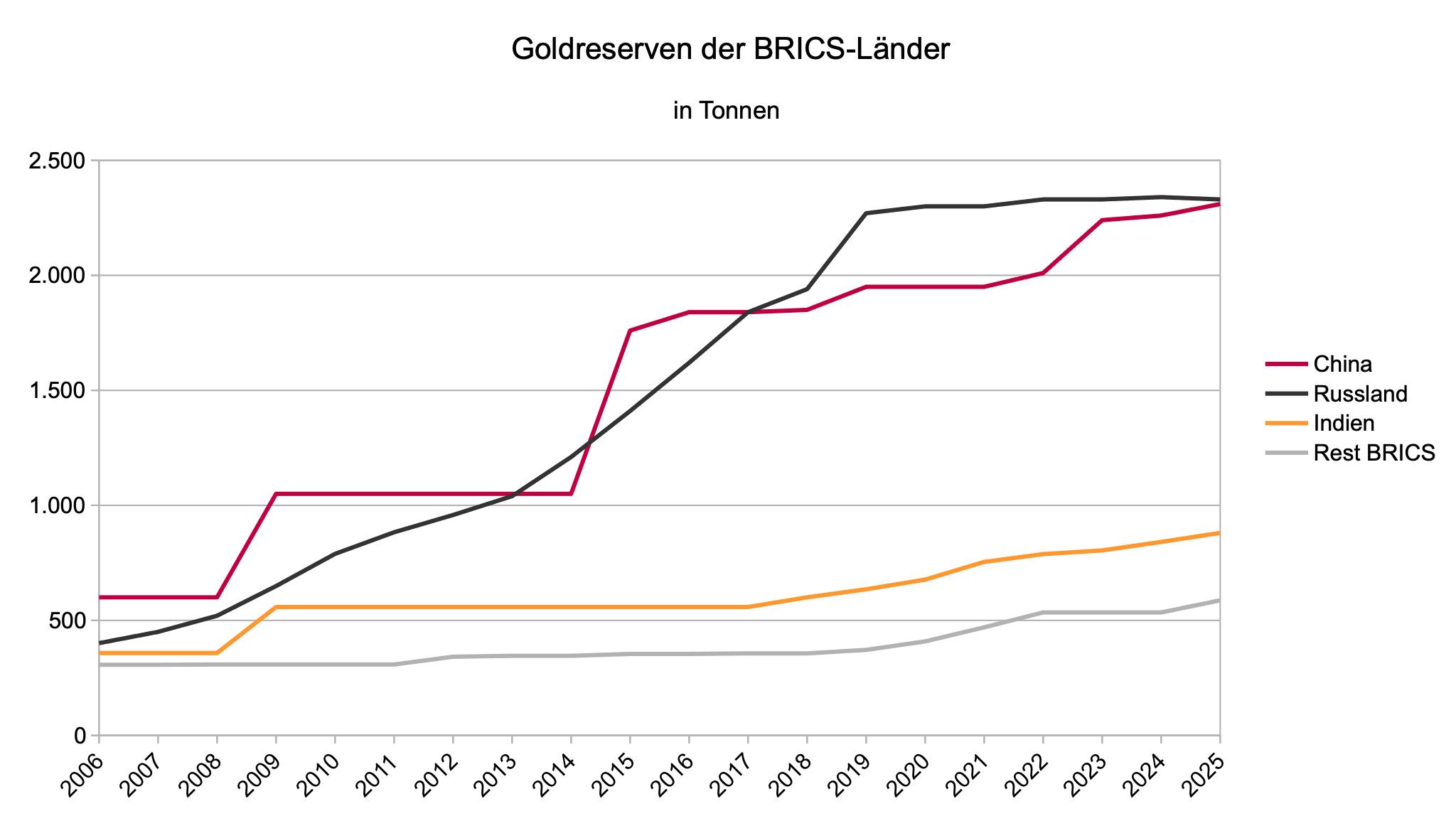

Stattdessen haben insbesondere China und Russland ihre Goldreserven seit Anfang der 2000er-Jahre deutlich aufgestockt. Auch die übrigen BRICS-Länder haben ihre Goldreserven erhöht.

Abbildung 7: Goldreserven der BRICS-Länder in Tonnen, Datenquelle: Trading Economics

Die Maßnahmen dürften einerseits mit der immer größeren Staatsverschuldung der USA zusammenhängen, die in den vergangenen 15 Jahren zu Herabstufungen der Bonität des Landes geführt haben. Andererseits kann dies auch als Reaktion auf den Einsatz der Finanzsanktionen gegen Russland und den Iran gewertet werden.

Wird es einen goldgedeckten Yuan geben?

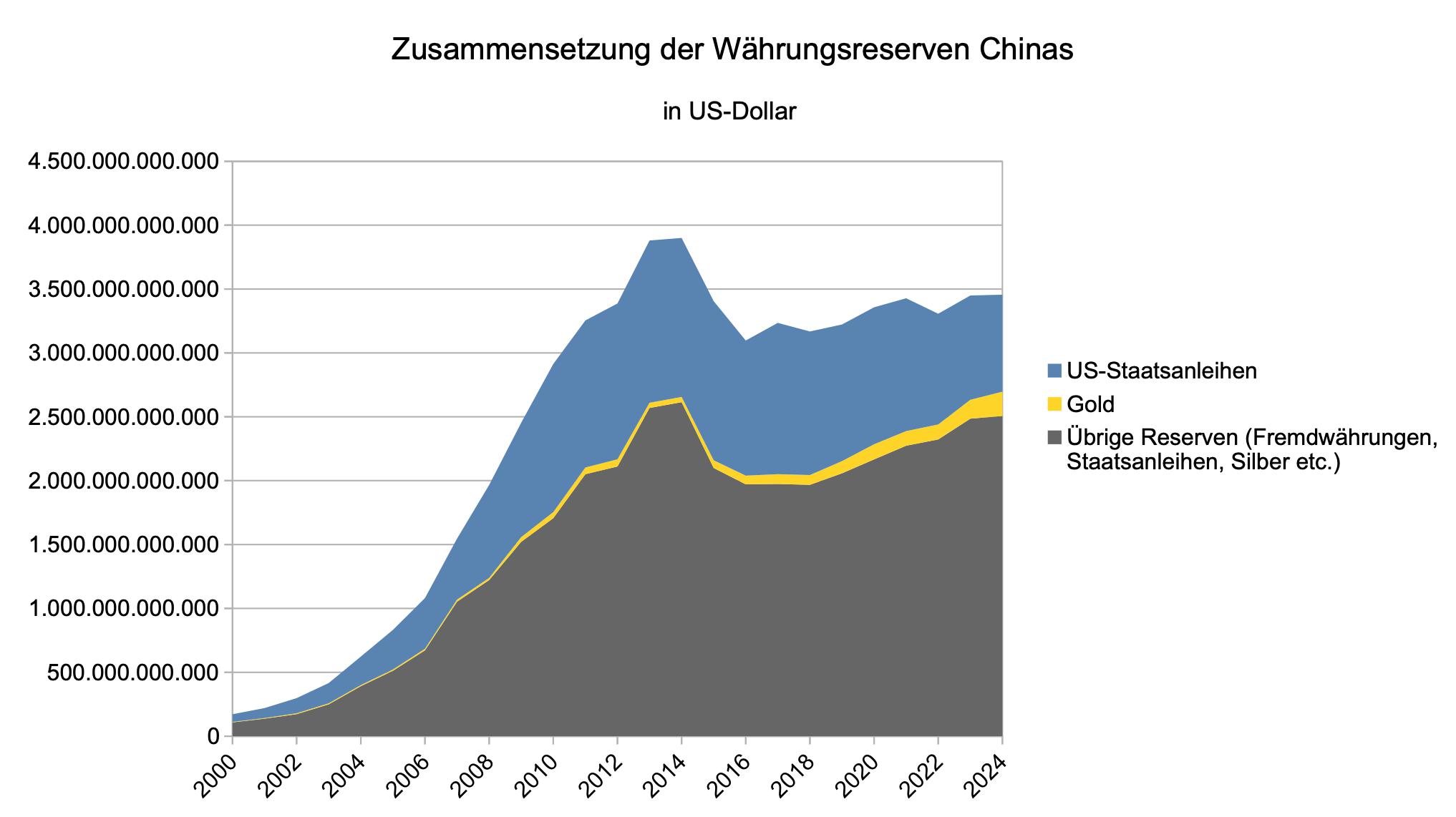

Das Abstoßen von US-Staatsanleihen und die Aufstockung der Goldreserven Chinas führen immer wieder zu Spekulationen über die Einführung eines goldgedeckten Yuan. Eine simple Aufschlüsselung der Währungsreserven Chinas zeigt jedoch, wie gering die Auswirkungen der Reduktion der US-Staatsanleihen sowie der Goldzukauf auf die Gesamtreserven des Landes sind.

Abbildung 8: Zusammensetzung der Währungsreserven Chinas in US-Dollar, Datenquellen: Weltbank, US-Finanzministerium

Der Wert der circa 2.300 Tonnen Goldreserven, die China als Währungsreserve hält, entspricht ungefähr 200 Milliarden US-Dollar. Im Januar 2026 waren 347 Billionen Yuan im Umlauf, was beim aktuellen Umrechnungskurs knapp 50 Billionen US-Dollar entspricht. Es bedürfte eines Vielfachen der aktuellen chinesischen Goldreserven, um den Yuan mit Gold zu decken. Ähnliches gilt für den internationalen Handel, der mit dem Yuan abgewickelt wird.

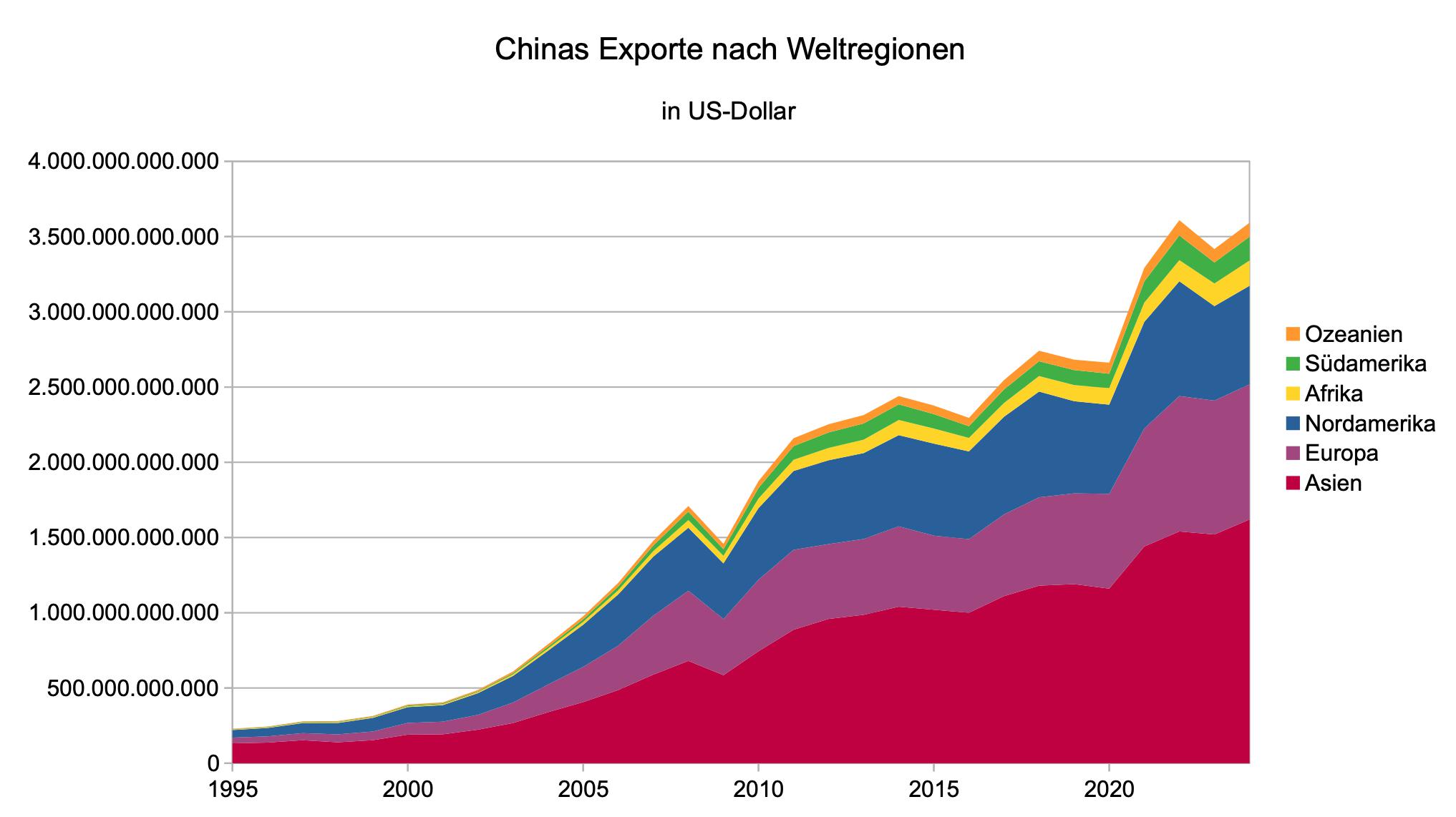

Die Zusammensetzung der chinesischen Währungsreserven ist Ausdruck der Wirtschaftskraft und des Exportvolumens des Landes. China exportierte 2024 Waren im Wert von 3,59 Billionen Dollar und importierte im gleichen Zeitraum Waren im Wert von 2,16 Billionen Dollar. Das ergibt einen Handelsbilanzüberschuss von 1,43 Billionen Dollar. Die Exporte gingen in alle Weltregionen, hauptsächlich jedoch nach Asien, Europa und Nordamerika.

Abbildung 9: Chinas Exporte nach Weltregionen in US-Dollar, Datenquelle: Observatory of Economic Complexity

Solange China mit diesen Weltregionen Handel treibt und solange die Handelspartner sich nicht auf eine gemeinsame Währung geeinigt haben – analog zur Einführung des Euros in Europa –, solange werden sich auf chinesischen Banken aufgrund des Exportüberschusses die Fremdwährungen aus diesen Weltregionen anhäufen. Die Einführung des Euros hat Jahrzehnte an Vorlauf benötigt, in denen wirtschaftliche und politische Abkommen geschlossen wurden. Eine derartige Entwicklung ist derzeit lediglich regional mit den direkten Nachbarstaaten Chinas erkennbar, siehe die „Regional Comprehensive Economic Partnership“ und das „ASEAN-China-Freihandelsabkommen“.

Davon auszugehen, dass die chinesische Regierung in naher Zukunft ihre Währung mit Gold decken und dass ein goldgedeckter Yuan andere derzeit dominante Währungen im internationalen Zahlungsverkehr größtenteils verdrängen wird, erscheint angesichts der dargestellten Informationen derzeit illusorisch. Wahrscheinlicher erscheint hingegen der Erfolg der kürzlich angekündigten gemeinsamen BRICS-Währung namens „Unit“. Sie soll zu 40 Prozent von den Goldreserven und zu 60 Prozent von den Währungen der fünf BRICS-Gründungsstaaten gedeckt sein und auf Blockchain-Technologie beruhen. Ihr Erfolg wird im Wesentlichen davon abhängen, ob die Währung von den BRICS-Staaten im internationalen Handel genutzt und von Handelspartnern außerhalb des Blocks akzeptiert wird sowie mittelfristig auch die nationalen Währungen der BRICS-Mitgliedsstaaten ersetzt.

Größe des chinesischen Anlagemarkts

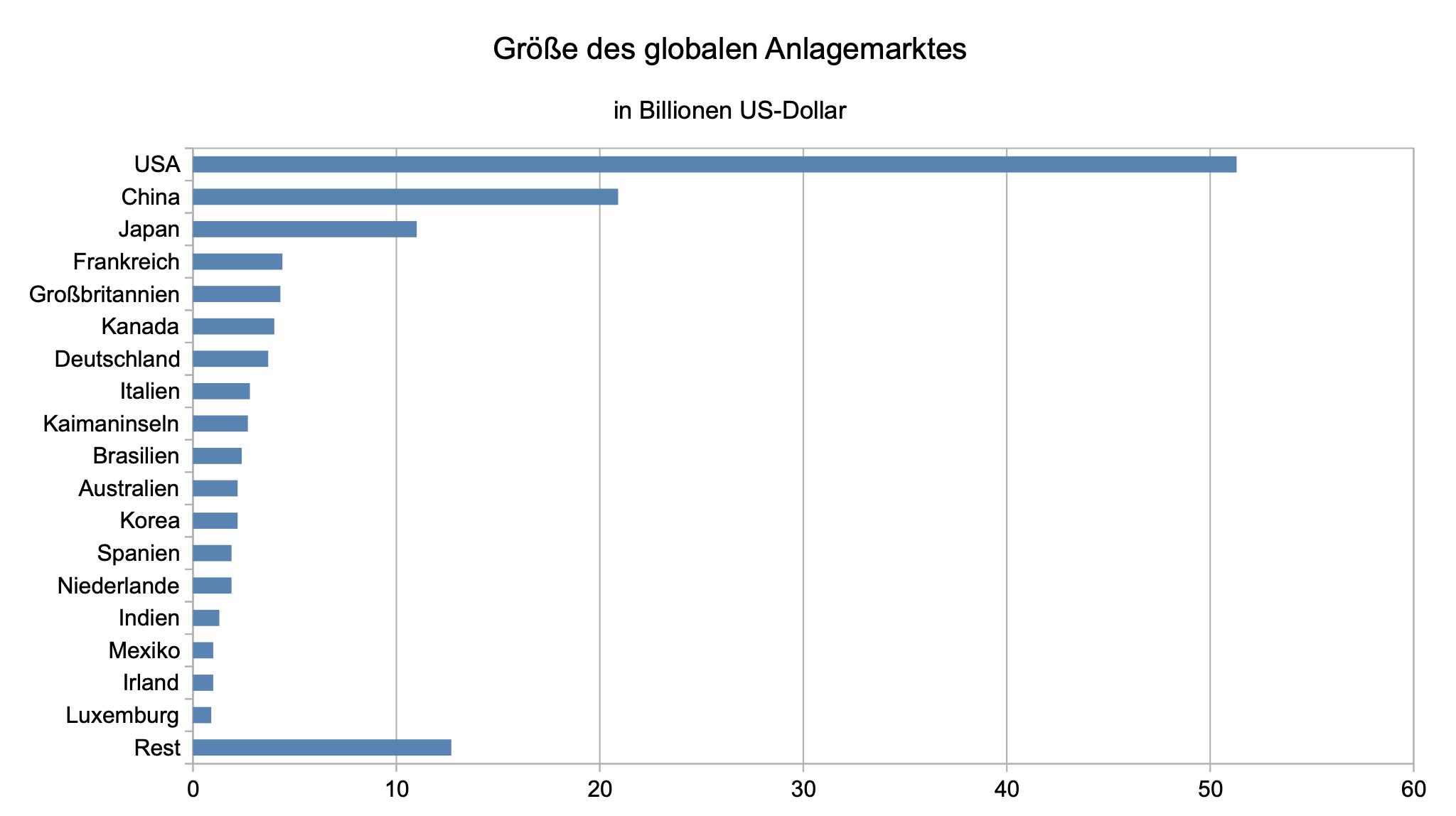

Mit umgerechnet über 20 Billionen Dollar Staatsanleihen steht China hinter den USA auf Platz zwei des globalen Anlagemarktes.

Abbildung 10: Größe des globalen Anlagemarktes in Billionen US-Dollar (Stand 2023), Datenquelle: Besta

Zusammenfassend lassen sich also zumindest zwei der drei vom chinesischen Staatspräsidenten Xi Jinping geforderten Kriterien einer „starken Währung“ bestätigen: Der Yuan ist im Begriff, den Euro im internationalen Zahlungsverkehr vom zweiten Platz zu verdrängen, und auf dem globalen Anlagemarkt stehen chinesische Staatsanleihen bereits auf dem zweiten Platz. Lediglich hinsichtlich seines Status als Reservewährung steht der Yuan mit zwei Prozent Anteil noch deutlich abgeschlagen hinter dem Dollar, dem Euro, dem britischen Pfund und dem japanischen Yen auf Platz fünf.

Was sind die Ziele der chinesischen Regierung?

Der Titel „Den Weg der finanziellen Entwicklung mit chinesischen Merkmalen beschreiten und eine Finanzmacht aufbauen“ der kürzlich veröffentlichten Rede von Xi Jinping weist auf zwei grundsätzliche Ziele der chinesischen Staatsführung hin. In einem von der Redaktion des Magazins der Kommunistischen Partei Chinas veröffentlichten Kommentar zur Rede Xis wird auf historische Vorbilder starker Währungen hingewiesen. So habe Holland im 17. Jahrhundert den globalen Handel durch Innovationen bei Aktiengesellschaften und Börsen „belebt“, wobei die Kreditwürdigkeit durch eine „beeindruckende Marine und Handelsnetzwerke“ untermauert wurde. Im 19. Jahrhundert habe Großbritannien ein Finanzsystem „etabliert“, das sich auf den „Goldstandard und das Pfund Sterling“ konzentrierte und London zu einem „globalen Zentrum“ machte, das durch eine „robuste Industriekapazität“ gestützt wurde. Mitte des 20. Jahrhunderts haben die Vereinigten Staaten durch den US-Dollar und ihre entwickelten Märkte eine finanzielle Vorherrschaft „erlangt“, die im Wesentlichen durch ihre „führende umfassende nationale Stärke“ untermauert wurde.

Damit stellt das Parteiorgan einen Zusammenhang zwischen dem zyklischen Abwechseln großer Imperien der letzten 500 Jahre her, die allesamt in ihrer jeweiligen Epoche über die globale Leitwährung verfügten. Das kann man aufgrund der aufstrebenden Wirtschaftskraft Chinas durchaus als Anspruch darauf werten, die USA als Imperium – inklusive der Größe und Schlagkraft des Militärs – zu beerben und die nächste Leitwährung zu stellen. Aus dem Bezug zum zyklischen Auf- und Abstieg von Imperien geht jedoch auch hervor, dass das Stellen einer globalen Leitwährung erfahrungsgemäß stets zu einer Überschuldung und zu einem Außenhandelsdefizit sowie schlussendlich zum wirtschaftlichen Abstieg ebendieser Imperien geführt hat.

Im Kommentar des Magazins der Kommunistischen Partei wird explizit auf die „internationale Finanzkrise von 2008“ eingegangen, welche ihren „Ursprung“ im US-Immobilienmarkt gehabt habe und durch „Derivate und unkontrollierte Hebelwirkung“ ausgelöst worden sei. Genau aus diesem Grund habe Generalsekretär Xi Jinping unmissverständlich erklärt, dass „die Gewährleistung der Finanzsicherheit eine strategische und grundlegende Angelegenheit ist, die die gesamte Entwicklung der chinesischen Wirtschaft und Gesellschaft betrifft”, so die Parteizeitung.

Dementsprechend geht Xi im ersten Teil seiner Rede ausschließlich auf die Sicherheit des Finanzwesens und die bereits im Titel erwähnten „chinesischen Merkmale“ ein. So betont er die Aufrechterhaltung der „zentralisierten und einheitlichen Führung“ des Zentralkomitees der Partei über die Finanzarbeit. Tatsächlich ist der chinesische Finanzsektor staatlich dominiert, was – so Xi – in Zukunft auch so bleiben soll. Als Begründung dafür führt der chinesische Staatspräsident zwei Punkte an: Erstens dienten die von der Kommunistischen Partei geleiteten „Finanzbemühungen“ letztendlich dem Volk und würden sich damit grundlegend vom „Wesen der Finanzwirtschaft in einigen Ländern“ unterscheiden, die dem Kapital und den Interessen einer „kleinen Gruppe von Reichen“ dient. Zweitens sei die Realwirtschaft das „Fundament der Finanzwelt“, während die Finanzwelt das „Lebenselixier der Realwirtschaft“ sei. Der „Dienst an der Realwirtschaft“ sei die wesentliche Aufgabe der Finanzwelt – und nicht umgekehrt. Dieser Weg weise Besonderheiten auf, die den „nationalen Gegebenheiten“ Chinas entsprächen und eine „wesentliche Abkehr von westlichen Finanzmodellen“ darstellten, erklärt Xi.

Ob diese Worte, die nach einer fundamentalen Kapitalismuskritik klingen, lediglich der kommunistischen Staatsideologie Chinas geschuldet sind oder tatsächlich zu einem nachhaltigen und staatlich regulierten Finanzsektor führen, wird die Zukunft zeigen. Dem australischen Wirtschaftsforscher Steve Keen zufolge kann nur eine Weltwährung wie der „Bancor“, wie sie von dem britischen Ökonomen John Maynard Keynes in Bretton Woods 1944 vorgeschlagen – jedoch von den USA abgelehnt – wurde, den Zyklus von Auf- und Abstiegen von Imperien durchbrechen.

Im Zuge der Weltfinanzkrise hat der damalige chinesische Zentralbankchef Zhou Xiaochuan 2009 zumindest vorgeschlagen, als Ersatz für den Dollar eine „überhoheitliche“ Leitwährung einzuführen, die von einer globalen Institution wie dem Internationalen Währungsfonds (IMF) gemanagt wird. Dabei griff Zhou auf die Sonderziehungsrechte (SZR) des Internationalen Währungsfonds (IMF) zurück, die konzeptionell dem von Keynes vorgeschlagenen Bancor ähneln. Es bleibt jedoch fraglich, ob die chinesische Staatsführung auf die kurz- und mittelfristigen Vorzüge einer Leitwährung zugunsten der langfristigen finanziellen Stabilität und des Wohlstands aller Länder der Welt verzichten wird. Dass der Yuan sich auf dem Weg zur globalen Leitwährung befindet, ist hauptsächlich der wachsenden Wirtschaftskraft Chinas geschuldet und damit kaum aufzuhalten.

Titelbild: Lazhko Svetlana / Shutterstock