Vorschau ansehen

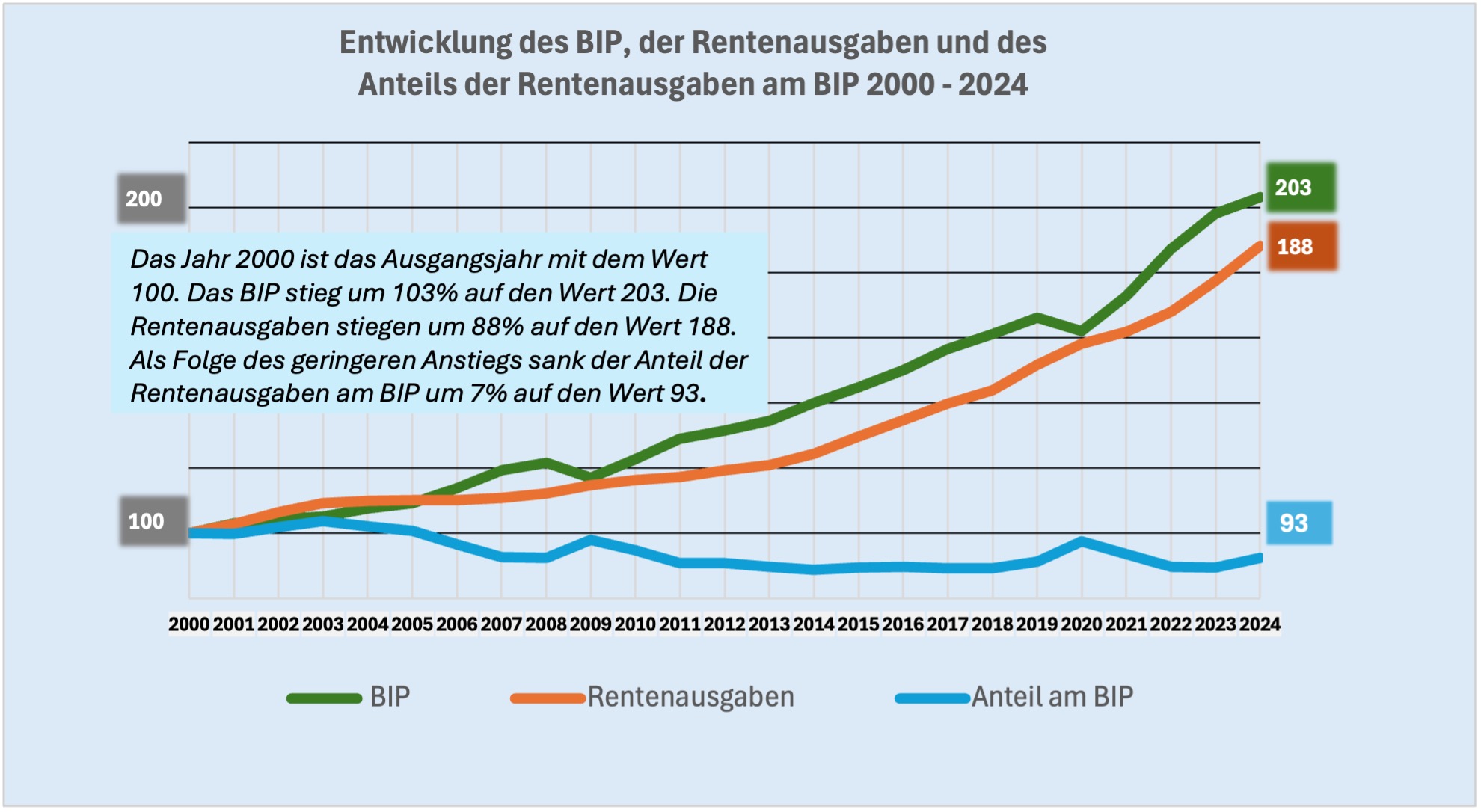

Die rentenpolitische Debatte wird seit Jahrzehnten von einer simplen Aussage beherrscht: die Jungen schuften, die Alten kassieren – Generationengerechtigkeit als Nullsummenspiel. Dramatische Schlagzeilen („Altenexplosion“, „Renten-Kollaps“) und moralische Appelle an die „junge Generation“ übertönen systematisch die Zahlen. Lothar Lieck legt in dieser vierteiligen Reihe eine nüchterne, datenbasierte Abrechnung vor: Ausgaben für Kinder und Jugendliche vs. Renten, reale Einkommensverhältnisse im Alter, entzauberte Demographie-„Katastrophen“ und die soziale Sprengkraft einer Rentenaltersanhebung auf 69. Wer statt Panikmache endlich solide Argumente sucht, liegt hier richtig.

Der erste Teil drehte sich um die gegenwärtigen – und notwendigen – staatlichen und familiären Ausgaben für Kinder und Jugendliche. Im zweiten Teil ging es um das Einkommen der ‚Alten‘ oder besser ‚Älteren‘ in der Gesellschaft, also alle, die 65 Jahre oder älter sind. Im dritten Teil ging es um die ‚demographische Katastrophe‘, damit ist der Anstieg des Anteils der Älteren an der Bevölkerung gemeint, und um die politischen Reaktionen und die aktuelle und zukünftige demographische Situation. In diesem vierten und letzten Teil geht es um einen der wichtigsten Veränderungsvorschläge, die Erhöhung des gesetzlichen Renteneintrittsalters auf 69 Jahre.

1835

Es geht in diesem vierten und letzten Teil um die Gesundheit der Älteren und das Renteneintrittsalter. Das Renteneintrittsalter soll mit der gestiegenen Lebenserwartung verknüpft werden, also steigen. Nun ist die Lebenserwartung, oder etwas präziser die ‚wahrscheinliche Lebensdauer‘, eben nicht die gleiche unter allen Lebensbedingungen. Das war allerdings schon vor rund 200 Jahren relativ gut bekannt. Schauen wir auf ein Fazit aus einem Buch des Jahres 1835.

In diesem Jahr publizierte J.L. Casper, ein Arzt aus Berlin und Mitglied diverser wissenschaftlicher Akademien von Paris über Berlin bis Moskau, das Buch ‚Die wahrscheinliche Lebensdauer des Menschen in den verschiedenen bürgerlichen und geselligen Verhältnissen, nach ihren Bedingungen und Hemmnissen untersucht.‘[2] Ihm geht es um genaueres Wissen über die Lebenserwartung und das Sterbealter und um den Einfluss verschiedener Lebens- und Arbeitsverhältnisse. Er kommt zu Schlussfolgerungen, deren Gültigkeit offensichtlich die letzten 190 Jahre überdauert hat. Etwa folgende:

Abbildung 4.1: J.L. Casper, 1835, Beginn der Seite 179

Ihr Alten seht so gesund aus und werdet auch noch so uralt!

Ja, die Lebenserwartung ist gestiegen. Wir Alten wollten einfach die Vorteile des medizinischen Fortschritts und die besseren Lebensumstände (Ernährung, Hygiene, Wohnen, Umwelt) in mehr Lebenserwartung umsetzen. Ist das ein Vergehen gegen die jüngeren Generationen?

1960 betrug das durchschnittliches Sterbealter noch 72 Jahre (Frauen) bzw. 68 Jahre (Männer).[3] Es ist sicherlich selbstverständlich, dass die statistische Lebenserwartung nicht bedeutet, dass Menschen in diesem Alter bis drei Wochen vor dem Tod etwa die Ausdauer, Kraft und die wunderbar arbeitenden Körperfunktionen 25-Jähriger haben. Lebenserwartung heißt nicht Gesundheit bis zum Tod. Eine Krankheit, eine Einschränkung gesellt sich zur anderen, und das Leben vieler alter Menschen sieht oft gesundheitlich und psychisch sehr trübselig aus – Bilder, die bei den Stellungnahmen für die Erhöhung des Renteneintrittsalters seltener vorkommen.

Und noch schneller schwindet die Gesundheit bei emotional oder/und körperlich besonders aufreibenden Berufen. Und das sind bei Weitem nicht nur die von den Befürwortern der Erhöhung des Renteneintrittsalter gern zitierten Dachdecker. Sie werden nur ständig zitiert, weil es vergleichsweise wenige sind, sodass man darüber leicht hinwegsehen und hinweggehen kann.

Für historisch Interessierte: 1890 war die Rentenversicherung eine Versicherung für Arbeiter und ’kleine Angestellte‘ (unter 2.000 Mark Jahresverdienst). Das Zugangsalter für eine Altersrente war, wer rät es: ja, 70 Jahre. Das hat kaum jemand geschafft. Die Lebenserwartung bei der Geburt für Männer betrug 40,5 Jahre, für Frauen 44 Jahre. Ungefähr ein Drittel der Gesamtbevölkerung, allerdings sehr selten die Arbeiter, schafften es bis zum 65. Lebensjahr, also 31 von 100 Männern und 38 von 100 Frauen. Der Hauptgrund für den Rentenbezug war deshalb Invalidität vor Erreichen der Altersgrenze.

Quelle: Deutsche Rentenversicherung, Die Geschichte der Deutschen Rentenversicherung, hier

Wie wird die Lebenserwartung bestimmt?

Wie kann eigentlich ein statistisches Amt, im Fall Deutschlands das Statistische Bundesamt (auch offiziell und kurz ‚Destatis‘ genannt), im Fall der Europäischen Union das Statistische Amt der EU (Eurostat), bei der Geburt eines Kindes schätzen: Dieses Kind wird voraussichtlich 80 oder 83 oder 85 Jahre leben! Woher wollen die das wissen? Für die einzelne Person, das ist klar, geht das sowieso nicht, alle sind unterschiedlich und werden unterschiedliche Lebensbedingungen haben. Aber wieso glaubt ein solches Amt, dass es den Durchschnitt der Lebenserwartung für Neugeborene bestimmen könnte? Und wie macht es das?

Die Bestimmung der Lebenserwartung bei der Geburt erfolgt durch die Fortschreibung (Projektion) der Entwicklung der Lebensdauer der bereits Gestorbenen, die man an den sogenannten ‚Sterbetafeln‘ ablesen kann (nationale Sterbetafeln gibt es seit 1871). Mit großer Sicherheit ist bekannt, in welchem Alter die Menschen in den vergangenen ca. 150 Jahren gestorben sind. Diese Sterbetafeln zeigen, dass die Menschen immer älter werden. Dieser Trend wird auf Basis von Annahmen über die zukünftige Entwicklung fortgeschrieben, basierend vor allem auf der Entwicklung der letzten Jahre und Jahrzehnte. Es ist eine ‚Projektion‘, keine ‚Prognose‘.[4]

Diese Fortschreibung der Vergangenheit in die Zukunft berücksichtigt wesentliche Faktoren wie allgemeine wirtschaftliche Lage, Frieden, gesundheitliche Risiken und medizinische Versorgung, Lebensstil und Arbeitsbedingungen, Umwelteinflüsse und Hygieneentwicklung etc. Dabei geht man wie auch in den vergangenen 150 Jahren davon aus, dass derzeit fast alle Indikatoren darauf hinweisen, dass das Lebensalter ansteigt. Daraus wird dann auf die wahrscheinliche Lebenserwartung für Neugeborene geschlossen.

Unvorhersehbare Ereignisse wie starke weltweite Grippewellen führen für eine begrenzte Periode zur Senkung der Lebenserwartung, weil in kurzer Zeit viel mehr Personen eines Jahrgangs und auch Jüngere sterben (‚Übersterblichkeit‘). Das war in Deutschland bei vergangenen Grippewellen und auch der Covid-19 Epidemie der Fall (Corona).[5] Es lässt sich kaum voraussagen, ob und wie oft solche Pandemien (oder Kriege[6] und Naturkatastrophen) im Laufe eines Lebens, also praktisch in den nächsten 80 Jahren, auftreten werden. Auch bei anderen Faktoren ist die Abschätzung schwierig. So sind bekannte ‚lebensverkürzende‘ Umwelteinflüsse zurückgegangen, etwa die Schadstoff- und Staubemissionen großer Industriebetriebe, aber neue mögliche Gefährdungen für die Gesundheit sind hinzugekommen, etwa die mittlerweile in allen menschlichen Geweben nachgewiesenen Nano- und Mikroplastikpartikel.[7]

Lebenserwartung – Entwicklung

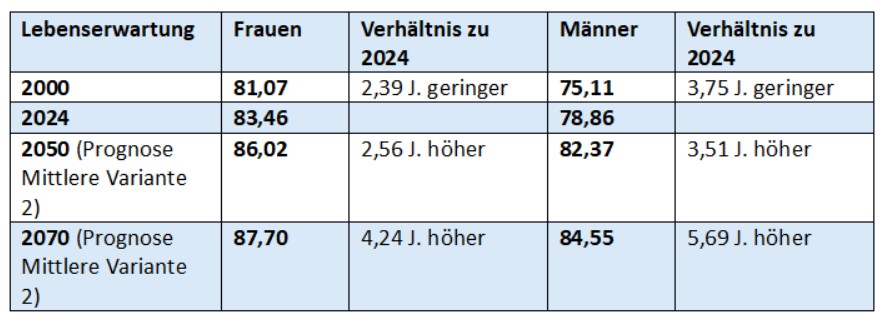

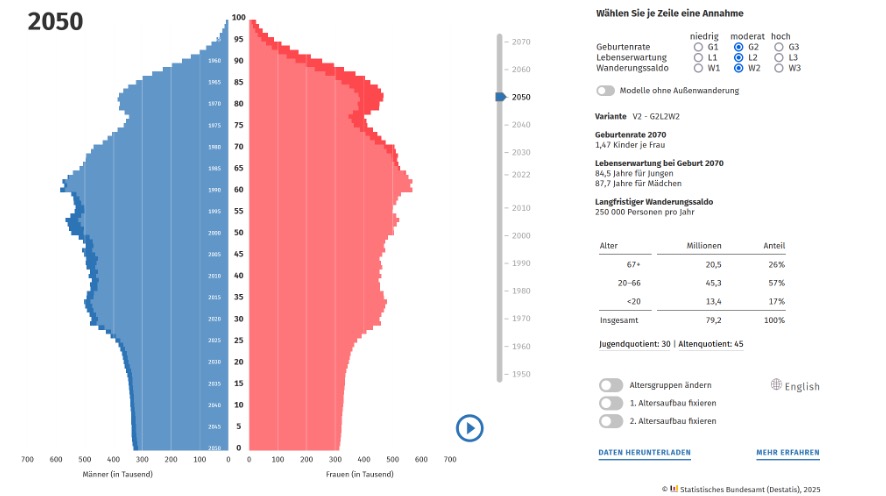

Wie sieht es aus mit der Lebenserwartung? Im Durchschnitt der Jahre 2024 lag die Lebenserwartung bei der Geburt für Frauen bei 83,4 Jahren und für Männer bei 78,9 Jahren.[8] Seit dem Jahr 2000 ist die Lebenserwartung um 2,4 Jahre bei den Frauen und um rund 3,7 Jahre bei den Männern gestiegen.[9]

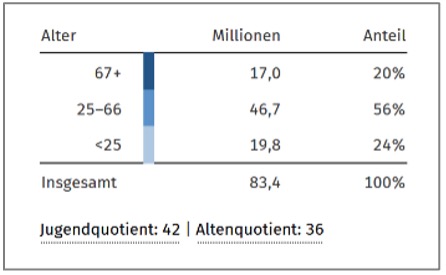

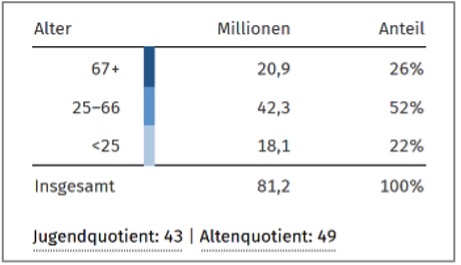

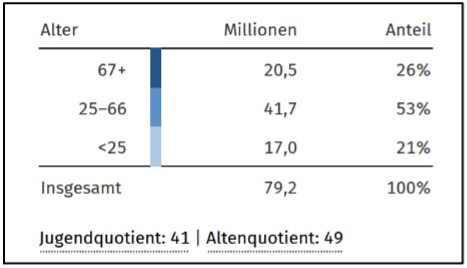

Tabelle 4.1: Lebenserwartung bei der Geburt in Jahren – Vergleich 2000/2024/2050/2070

Die Lebenserwartung wird laut Destatis in Zukunft voraussichtlich langsamer ansteigen als in früheren Jahrzehnten.[10] Im Jahr 2050 soll sie bei Frauen bei 86 Jahren (2,6 Jahre mehr als 2024) und bei Männern bei 82,4 Jahren (3,5 Jahre mehr als 2024) liegen.[11] Bis zum Jahr 2070 soll die Lebenserwartung bei den Frauen um ca. 4,2 Jahre und bei den Männern um 5,7 Jahre ansteigen (im Vergleich zu 2024).

Interessant ist, dass die Prognosen der Lebenserwartung zu Beginn des Jahrtausends einen erheblich höheren Anstieg vorhersagten. Diese Prognosen waren ein wesentliches Argument, das den Beschluss zur Erhöhung des Renteneintrittsalter im Jahr 2007 beförderte (siehe die nächste Textbox ‚Lebenserwartungsprognose nach unten korrigiert‘).

Lebenserwartungsprognose nach unten korrigiert

In der 11. koordinierte Bevölkerungsvorausberechnung aus dem Jahr 2006 hieß es:

„In der Basisannahme ergibt sich für das Jahr 2050 für Männer eine durchschnittliche Lebenserwartung bei Geburt von 83,5 Jahren und für Frauen von 88,0 Jahren. Das ist ein Zuwachs von 7,6 beziehungsweise 6,5 Jahren im Vergleich zur Lebenserwartung in Deutschland 2002/2004. …

In der hohen Lebenserwartungsannahme können Männer bei Geburt im Jahr 2050 eine durchschnittliche Lebenserwartung von 85,4 Jahren und Frauen von 89,8 Jahren erreichen. Das sind für Männer 9,5 Jahre und für Frauen 8,3 Jahre mehr als 2002/2004.“

Quelle: Destatis – Statistisches Bundesamt 2006: Bevölkerung Deutschlands bis 2050. 11. koordinierte Bevölkerungsvorausberechnung, Annahmen und Ergebnisse, S.41/42

Im Dezember 2025 hat das Statistische Bundesamt die 16. koordinierte Bevölkerungsvorausberechnung publiziert (siehe auch die vorhergehende Tabelle 4.1) und diese Berechnungen kommen zu Lebenserwartungen von ca. ein bis zwei Jahren unterhalb der Basisannahme von 2006 und von rund drei bis vier Jahren weniger als in der damaligen Annahme eines hohen Anstiegs der Lebenserwartung.

Aus der Lebenserwartung – in Verbindung mit dem realen Renteneintrittsalter – ergibt sich dann auch die durchschnittliche Dauer des Rentenbezugs. Aktuell (2024) beziehen Männer 18,9 Jahre Rente und Frauen 22,1 Jahre, d.h., etwa von der Mitte des sechsten Lebensjahrzehnts bis Anfang oder Mitte des achten Lebensjahrzehnts.[12] (Durchschnittszahlen für Altersrenten, ohne Erwerbsunfähigkeitsrenten).

Fernere Lebenserwartung ab 65 oder 67

Von besonderem Interesse für die Rente ist die sogenannte ‚Fernere Lebenserwartung‘. Das ist nicht die Lebenserwartung bei der Geburt, sondern im fortgeschrittenen Alter, ob im Alter von 10, 20 oder 40 Jahren. Für das Thema Rente sind besonders die Lebenserwartungen im Alter 65, 67, 69 und 70 von Interesse.

Zur Verdeutlichung: Wer im Jahr 1925 geboren wurde (männlich), hatte eine Lebenserwartung von 60 Jahren. Aufgrund der verhältnismäßig hohen Säuglings- und Kindersterblichkeit starben viele unter Zehnjährige in diesen ersten Lebensjahren. Kinder, die das zehnte Lebensjahr erreichten, hatten schon eine um sieben Jahre höhere Lebenserwartung, eben 67 Jahre. Die Säuglingssterblichkeit ist mittlerweile fast auf null gesunken. Das war der Hauptgrund für den steilen Anstieg der Lebenserwartung bis in die 50er-Jahre hinein.

Je mehr Jahre man also ohne Krankheit oder Unfall erreicht, desto mehr ‚Sterberisiken‘ hat man überstanden und desto höher sind die Chancen, älter zu werden als bei der Geburt errechnet. So ergibt sich, dass die fernere Lebenserwartung generell höher ist als die Lebenserwartung bei der Geburt.

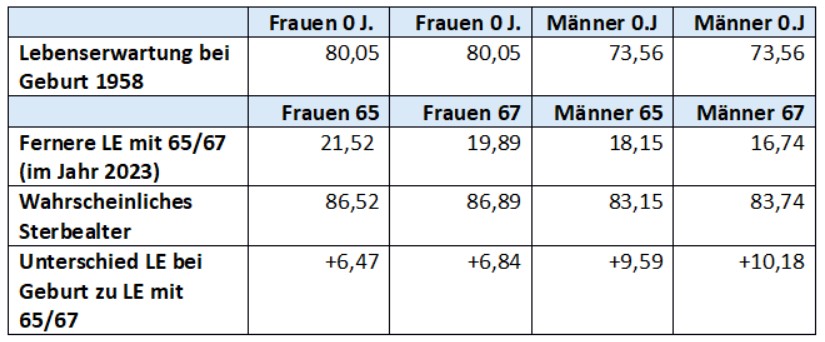

Die folgende Tabelle 4.2 zeigt den Unterschied zwischen Lebenserwartung bei Geburt und ‚Fernerer Lebenserwartung‘ am Beispiel des Jahrgangs 1958.

Tabelle 4.2: Fernere Lebenserwartung (LE) mit 65 und 67 in Jahren[13] [14]

Männer, die 1958 geboren wurden, hatten eine Lebenserwartung von 73,6 Jahren. Im Jahr 2023 mit 65 Jahren betrug die fernere Lebenserwartung noch 18 Jahre, also das wahrscheinliche Sterbealter war bereits auf 83,2 gestiegen und damit 9,6 Jahre höher als bei der Geburt. Frauen hatten eine erheblich höhere Lebenserwartung, im Geburtsjahr 1958 waren dies 80 Jahre. Die ‚Fernere Lebenserwartung’ mit 65 beträgt rund 21,5 Jahre, das geschätzte Sterbealter somit 86,5 Jahre. Der Unterschied zwischen Lebenserwartung bei Geburt und mit 65 beträgt betragt somit etwa 6,5 Jahre (von 80,05 auf 86,52).

Wie viele erreichen denn das Alter 65 / 67 / 69 / 70?

Nun kann man leicht denken, dass eine Lebenserwartung von ca. 80 Jahren bei der Geburt doch ‚ausreichen‘ sollte, dass die allermeisten das Rentenalter von 65 oder 67 erreichen. Das ist aber ein Trugschluss: Ein nicht unbeträchtlicher Teil verstirbt vor dem Erreichen des Rentenalters, einige in der Mitte des Lebens, aber ein nicht unbedeutender Teil auch kurz vor Erreichen des Rentenalters, also zwischen 60 und 65/67.[15]

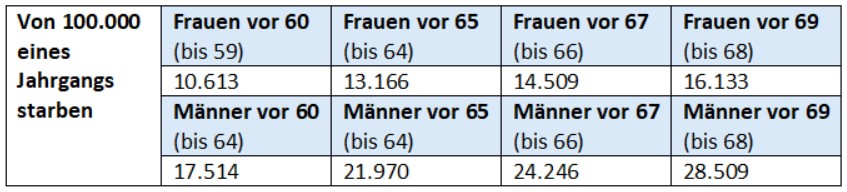

Schaut man im Jahr 2023 (letztes verfügbares Jahr) auf den Geburtsjahrgang 1954, so erreichten 86,2 Prozent der Frauen das Alter 65, 84,7 Prozent erreichten das Alter 67 und 83 Prozent das Alter 69, knapp 82 Prozent das Alter 70. Bei den Männern sieht es deutlich schlechter aus, 65 Jahre wurden nur von 76,9 Prozent, 67 Jahre nur 74,4 Prozent, 69 Jahre erreichten 71,5 Prozent und knapp 70 Prozent erreichten das Alter 70.

Tabelle 4.3: Anteil von 100.000 im Jahr 1954 Geborenen, die das vollendete 65./ 67./ 69./ 70. Lebensjahr erreicht haben/erreichen werden[16]

Umgekehrt heißt das auch: das Renteneintrittsalter von 65 erreichen 14 Prozent der Frauen und 24 Prozent der Männer nicht. Das Renteneintrittsalter 67 Jahre erreichen 15 Prozent der Frauen und mehr als 25 Prozent der Männer nicht. Mit 69 wären bereits 17 Prozent der Frauen und rund 28,5 Prozent der Männer gestorben. Wäre das Renteneintrittsalter 70, wären bereits 18 Prozent der Frauen und rund 30 Prozent der Männer gestorben.[17]

Tabelle 4.4 zeigt, dass etwa 10,6 Prozent der Frauen und 17,5 Prozent der Männer das 60. Lebensjahr nicht erreichen. Zwischen dem 60. und dem 69. Lebensjahr sterben dann weitere 5,5 Prozent der Frauen und weitere elf Prozent der Männer. Würde man – wie etwa vom Sachverständigenrat vorgeschlagen[18] – das Renteneintrittsalter schrittweise auf 69 Jahre erhöhen, würden auf Basis der Sterbewahrscheinlichkeiten des Jahres 1954 etwa 28,5 Prozent der Männer und 16,1 Prozent der Frauen dieses Alter nicht erreichen, also niemals eine einzige reguläre Altersrente beziehen.

Tabelle 4.4: Anteil von 100.000 im Jahr 1954 Geborenen, die NICHT das 65./ 67./ 69. Lebensjahr erreicht haben[19]

Es ist also bei Weitem nicht so, dass eine Lebenserwartung von mehr als 80 Jahren bedeutet, dass 15 bis 20 Jahre Rente sicher sind.[20]

Das ‚Einsparungspotenzial’ ist zynischerweise am höchsten, wenn das Sterbealter zwischen 60 und 67 liegt, also nach langer Erwerbstätigkeit und vielen Beitragszahlungen kurz vor Rentenbeginn.

Ein höheres Renteneintrittsalter hat auch andere wesentliche Einsparungseffekte. So könnte im Rahmen der Erhöhung des Renteneintrittsalters beschlossen werden, dass die Durchschnittsrente nicht mehr nach 45 Beitragsjahren erreicht wird, sondern nach 47 Jahren. Das wird noch schwieriger zu erreichen sein als 45, weil in den allermeisten Fällen die Versicherten Unterbrechungen/Verringerungen der Beitragszahlungen durch Arbeitslosigkeit, Krankheit, längere Ausbildung oder Erwerbsjahre mit geringem Einkommen aufweisen.

Der Bundesrechnungshof und die CDU/CSU haben 2025 die Erhöhung der Beitragsjahre auf 47 Jahre vorgeschlagen:

„In den Koalitionsverhandlungen zwischen CDU/CSU und SPD hat die CDU/CSU in der Arbeitsgruppe für Arbeit und Soziales vorgeschlagen, die Definition der Standardrente an die laufende Anhebung der gesetzlichen Regelaltersgrenze perspektivisch auf 47 Beitragsjahre bis zum Jahr 2031 anzupassen.“[21]

Durchschnitt – oder was ist wichtig?

Bisher ging es immer um ‚Die Rentner und ‚Die Alten‘. Ja, es gibt bei den allermeisten Älteren gesundheitliche Entwicklungen, die ganz generell mit dem Alter einhergehen, z.B. die alterstypischen Verschlechterungen der Sinne (Hören, Sehen). Besonders interessant wird die Frage nach Lebenserwartung und Renteneintrittsalter aber dann, wenn man Gruppen nach bestimmten Merkmalen unterscheidet, z.B. Einkommensunterschiede.

In der Wissenschaft und auch von den vielen bisher einberufenen Sachverständigen- und Rentenkommissionen wird nicht bezweifelt, dass die soziale und finanzielle Lebenssituation die Gesundheit beeinflusst und damit zu unterschiedlichen Lebenserwartungen führt.

Kurz gesagt entspricht das Ergebnis aller dieser Studien etwa dem Ergebnis von Casper im Jahr 1835: Wer arm ist, ist kränker und stirbt früher.

Zwei in diesem Zusammenhang oft zitiert Studien stammen von Brussig und Schulz mit dem Titel ‚Soziale Unterschiede im Mortalitätsrisiko: Das frühere Arbeitsleben beeinflusst die fernere Lebenserwartung‘[22], sowie von Lampert, Hoebel und Kroll mit dem Titel: ‚Soziale Unterschiede in der Mortalität und Lebenserwartung in Deutschland – Aktuelle Situation und Trends‘.[23]

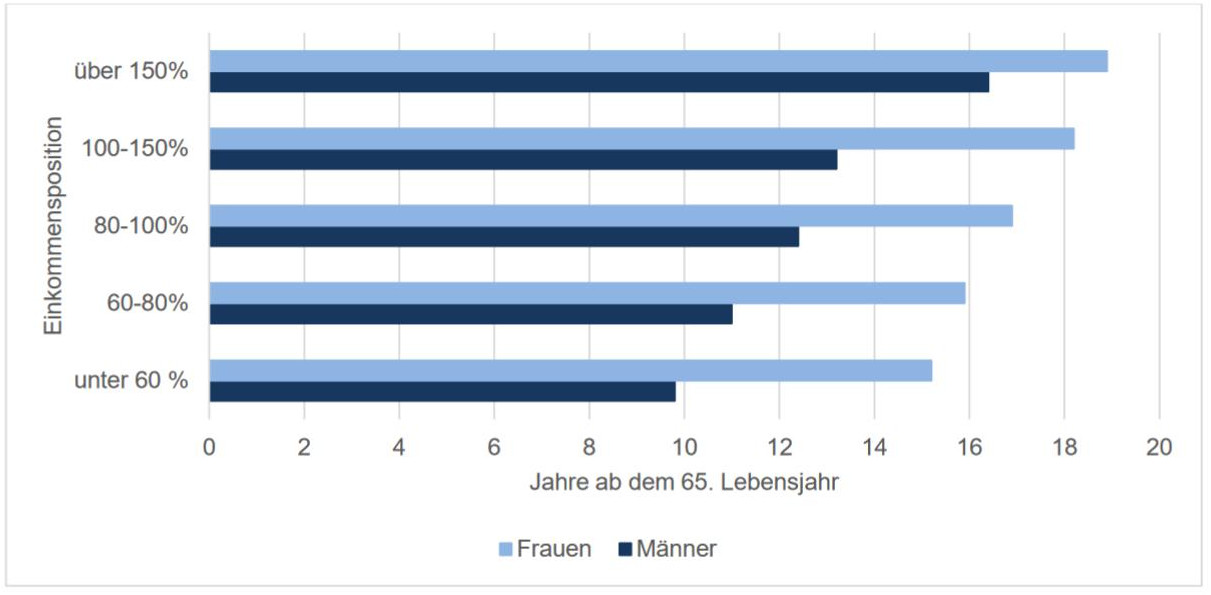

Sie vergleichen die Lebenserwartung je nach Einkommensgruppen aufgeteilt in fünf Gruppen (unter 60 Prozent des Durchschnitts, 60 bis 80 Prozent des Durchschnitts, 80 bis 100 Prozent des Durchschnitts, 100 bis 150 Prozent und mehr als 150 Prozent). Wie die Abbildung 4.2 von Brussig und Schulz zeigt, steigt die Lebenserwartung stetig von der untersten zur obersten Einkommensgruppe.

Abbildung 4.2: Fernere Lebenserwartung und Einkommenssituation (Brussig/Schulz)

Lampert, Hoebel und Kroll fassen diese Ergebnisse wir folgt zusammen:

„Bei Frauen beträgt die Spannweite zwischen der niedrigsten und höchsten Einkommensgruppe 3,7 Jahre, bei Männern 6,6 Jahre. Die Ergebnisse der Trendanalysen sprechen dafür, dass die sozialen Unterschiede in der Lebenserwartung über die letzten 25 Jahre relativ stabil geblieben sind.“[24]

Das Fazit dieser und noch vieler andere Studien ist eindeutig: Die Lebenserwartung wird stark von der Einkommenssituation beeinflusst. Eine Erhöhung des Renteneintrittsalters würde den unteren Einkommensgruppen also am meisten ‚wehtun‘.

Die gewandelte Politik gegenüber Älteren – nicht mehr frühzeitig aussortiert, sondern endlos arbeitsfähig

Bis etwa zur Jahrtausendwende herrschte zur Frage ‚Alter und Arbeit‘ die sogenannte ‚Defizitannahme‘. Kurz gesagt: Im Alter nehmen alle wichtigen Vorbedingungen für gute oder auch nur ausreichende Arbeitsleistung ab.

Angesichts hoher Arbeitslosigkeit in dieser Zeit drehten sich politische Debatten darum, wie es gelingen könnte, dass die Älteren – doch bitte – früher aus dem Erwerbsleben ausscheiden und den Jungen nicht die Arbeitsplätze wegnehmen. Frühverrentungsprogramme waren das Instrument, möglichst viele Ältere möglichst schnell aus dem Erwerbsleben in die Rente zu schicken. 1984 wurde mit dem Vorruhestandsgesetz diese Frühverrentung sogar staatlich gefördert.[25] Die Bundeszentrale für politische Bildung schreibt dazu:

„Vorruhestandsregelungen

Der Vorruhestand ist eine Überbrückungszeit bis zum Beginn der individuellen Alterssicherung. Er dient als Instrument zum Personalabbau. Ältere Arbeitnehmerinnen und Arbeitnehmer werden zur Auflösung der Arbeitsverträge veranlasst. Den Beschäftigten wird dabei im Rahmen eines Sozialplans ein bestimmtes Nettoeinkommen im Vorruhestand (in der Regel 65 Prozent des bisherigen Einkommens) garantiert. Zwar lief die staatliche Förderung durch das 1984 beschlossene Vorruhestandsgesetz bereits 1988 aus. Aber dennoch wurden beim Stellenabbau in Ostdeutschland Anfang der 1990er Jahre die Vorruhestandsregelungen, die Gewerkschaften und Arbeitgeber aushandelten (in der Regel mit 65 Prozent des Nettoeinkommens), zu einem bewährten Instrument des sozialverträglichen Stellenabbaus.“[26]

Damit war oft auch eine Abwertung der Älteren in vielen Betrieben verbunden. In dieser Zeit verabschiedete die Internationale Arbeitsorganisation ILO den Entwurf einer internationalen Vereinbarung, die überwiegend den Schutz älterer Beschäftigter vor Altersdiskriminierung zum Ziel hatte. Verschiedene Staaten erließen Gesetze gegen diese Diskriminierung der Älteren im Arbeitsleben, darunter die USA schon im Jahr 1967 für alle Arbeitnehmer, die älter als 40 Jahre waren.[27] Noch heute gibt es viele Unternehmen, in denen das Überschreiten eines bestimmten Alters ein Beschäftigungshindernis ist. Informationstechnik gilt als eine solche Branche, viele handwerkliche Berufe mit körperlicher Schwerarbeit, aber auch die Gastronomie. Hier soll laut einer Untersuchung der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BAuA) bereits 35 das Alter sein, in dem man entweder Manager ist oder besser gehen sollte.[28]

Die Situation hat sich vollständig umgedreht. ‚Populärpolitisch‘ ausgedrückt, war die Botschaft an die Älteren damals:

1985: Macht endlich die Arbeitsplätze für die Jungen frei, wir geben euch noch Geld dazu!

Heute lautet die Devise:

2025: Arbeitet, solange ihr müsst, also bis zum regulären Rentenbeginn. Wenn nicht, kürzen wir die Rente!

Will man heutzutage vor dem regulären Renteneintrittsalter von aktuell nahezu 67 Jahren in Rente gehen, werden von der Rente Abschläge abzogen. Pro Monat des vorzeitigen Rentenbeginns werden je nach Jahrgang zwischen 0,3 Prozent Abschlag fällig, also pro Jahr 3,6 Prozent. Dieser Abschlag gilt für die gesamte Rentenzeit (Ausnahmen hier nicht berücksichtigt). Wer aus dem Jahrgang 1964 statt mit 67 mit 63, also nicht im Jahr 2031, sondern 2027 in Rente gehen möchte, muss 14,4 Prozent Abschlag in Kauf nehmen.

Eine wesentliche Frage in dieser Debatte ist: Geht ein höheres Renteneintrittsalter gesundheitlich überhaupt?

Die Arbeitsfähigkeit – eingeschränkt, ja oder nein?

Es gibt – bekanntermaßen[29] – im Alter typische physiologische, psychische und neurologische Veränderungen. Am wichtigsten sind die folgenden altersbedingten physiologischen Entwicklungen:[30]

- die Veränderungen der Sinnesfähigkeiten wie Sehen und Hören.

Relevant für alle Arbeitstätigkeiten; - der Rückgang der Muskelkraft, der Geschicklichkeit und Flexibilität. Wichtig für alle Arten von manueller Arbeit;

- der Rückgang der Vitalkapazität und der Sauerstoffaufnahme. Erforderlich für alle körperlich anstrengenden Arbeiten;

- der Rückgang der Nervenleitgeschwindigkeit. Relevant, wenn schnelle Reaktionen entscheidend sind, z.B. im Transport- und Verkehrsbereich;

- der altersbedingte Anstieg des sogenannten ‚essentiellen Tremors‘, vereinfacht des Zitterns der Hände, laut AOK ca. 4,5 Prozent aller über 65-Jährigen [31];

- eine weniger effektive Thermoregulation und eine Verringerung der Nierenfunktionen, was zu einem höheren Risiko der Dehydrierung führt. Wichtig bei Belastungen durch hohe Temperaturen und bei Arbeiten im Freien in warmem Klima;

- ein weniger widerstandsfähiges Immunsystem. Erhöht das Risiko in Berufen, in denen man biologischen ‚Agenzien‘ ausgesetzt ist;

- eine Abnahme des Gleichgewichts und der Mobilität. Erhöht das Unfallrisiko.

- eine geringere Knochendichte. Das führt zu einer höheren Anfälligkeit für Knochenbrüche. Wichtig für alle Arbeiten mit erhöhtem Unfallrisiko.

Die altersbedingten Veränderungen der psychischen „Fähigkeiten“ und die Entwicklung der psychischen Gesundheit weisen ebenfalls einige typische Merkmale auf, jedoch keineswegs einen allgemeinen Rückgang im Alter. Mit zunehmendem Alter passiert vereinfacht ausgedrückt folgendes:

- die sogenannte ‚fluide Intelligenz‘ nimmt ab, was zu einer langsameren Informationsaufnahme, einer geringeren selektiven Konzentration und einer längeren Anpassungszeit an neue Aufgaben führt.[32]

- die ‚kristalline Intelligenz‘ nimmt zu, d.h. Allgemeinwissen, Verständnis der Gesamtsituation, verbaler Ausdruck und Wortschatz.[33] Weiterhin: Bei emotionalen Herausforderungen am Arbeitsplatz kann Alter von Vorteil sein.[34]

Man sieht die Folgen der altersbedingt abnehmenden Gesundheit auch deutlich an der Erwerbsquote, die ab dem 60. Lebensjahr drastisch sinkt. So sind im Jahr 2024 im Alter zwischen 45 und 49 Jahren 90,4 Prozent aller Männer und 84,6 Prozent aller Frauen in Deutschland erwerbstätig. Zwischen 60 und 64 sind es noch 70,5 Prozent bzw. 62,9 Prozent. Dafür sind mehrere Gründe ausschlaggebend: Im Wesentlichen sind dies Krankheit, Arbeitslosigkeit oder vorzeitiger Rentenbeginn bzw. eine Kombination dieser drei Gründe.

Tabelle 4.4.: Erwerbsquoten (BMAS/BAuA)[35]

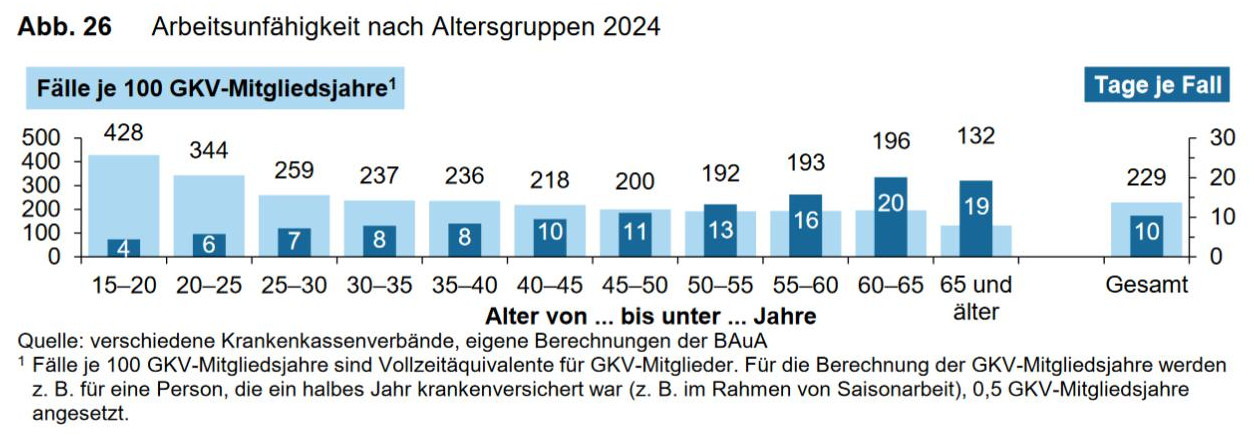

Die Statistik der Krankheitstage zeigt ein ähnliches Bild. Nimmt man als Basis 100 Versicherte zwischen 60 und 65, so sind diese pro Jahr 196-mal krank (also jeder ca. zweimal), die Krankheitsdauer pro Fall beträgt 20 Tage.

Abbildung 4.3.: Arbeitsunfähigkeitstage nach Altersgruppen (BMAS/BAuA) [36]

Verglichen mit den Jüngeren sind die Krankheiten offensichtlich ernster geworden bzw. die Behandlung und Heilung dauert länger. In der Summe sind das 3.920 Krankheitstage für 60 bis 65-jährige auf 100 Versicherte, also 39 Tage pro Beschäftigen pro Jahr. Dagegen sind – wieder berechnet auf der Basis von 100 Versicherten – die 40- bis 45-Jährigen 2.180 Tage krank, also 21,8 Tage pro Person und Jahr. Die noch jüngeren Altersgruppen sind erheblich häufiger krank, aber jeder Krankheitsfall ist kürzer bzw. schneller ‚beendet‘.

Das Fazit dieser Statistiken und Studien ist, dass mit der Alterung die Leistungsfähigkeit wesentlicher Körperfunktionen gegenüber der Jugendzeit abnimmt, dass Krankheiten zunehmen und die Gesundheit nachlässt – und dies auch noch statistisch ungleich verteilt ist. Das wird alles auch nicht ernsthaft bestritten – obwohl die Bilder der gesunden Rentnerehepaare an sonnigen Stränden doch etwas anderes suggerieren (sollen).

Aber: Ein Argument der Befürworter eines höhen Renteneintrittsalters bleibt, nämlich dass es trotz der unterschiedlichen gesundheitlichen Situation und der generellen Verringerung körperlicher Leistungsfähigkeit selbstverständlich auch gesunde Ältere gibt – Ältere, die zumindest so gesund sind, dass sie viele Arbeiten, die heute Jüngere ausführen, ebenso ausführen könnten.[37]

Ein prominentes Beispiel stammt von Axel Börsch-Supan, Mitglied der Rentenkommission ‚Vorschläge für eine Reform der gesetzlichen Rentenversicherung‘ (2021) und bekannt durch viele Stellungnahmen und Expertisen zur deutschen Rentenpolitik. Er hat zwei Studien zur Arbeitsproduktivität Älterer in einem großen Automobilwerk und einer internationalen Versicherungsgesellschaft durchgeführt. Das Ergebnis fasst er so zusammen:

‚Das Klischee einer bis ins dritte Lebensjahrzehnt ansteigenden und danach stetig abfallenden Arbeitsproduktivität lässt sich also weder in einem typischen Betrieb des verarbeitenden Gewerbes noch in einem typischen Betrieb des Dienstleistungssektors bestätigen. Betont werden muss dabei, dass es sich hier nicht um Spitzenleistungen, sondern Durchschnittsleistungen bei stark standarisierten Tätigkeiten handelt, die repräsentativ für einen Großteil der Arbeitnehmerschaft sind.‘[38]

Er weist darauf hin, dass diese Beobachtungen auf Basis seiner Studien nur bis zum Alter 60 gültig sind. Der Hauptmaßstab für die Messung der Arbeitsproduktivität in diesen Studien war die Anzahl und Schwere von Fehlern.[39] Aufgrund der Erfahrung und der stabilen oder sogar zunehmenden ‚kristallinen Intelligenz‘ ist die Erkennung und Beseitigung von Fehlern eine bekannte Stärke Älterer.

In der Versicherungsgesellschaft – also Büroarbeit – diagnostiziert er altersbedingt abnehmende Leistungen der Älteren bei eher einfachen standardisierten Tätigkeiten; und entgegengesetzt sogar zunehmende Produktivität der Älteren bei schwierigen Aufgabenstellungen.

Im wegweisenden, immer wieder zitierten Aufsatz der Psychologen Ruth Kanfer und Phillip Ackermann ,Altern, Entwicklung im Erwachsenenalter und Arbeitsmotivation) (‚Aging, adult development and work motivation‘) wird das so erklärt:[40]

„Da die kristalline Intelligenz mit zunehmendem Alter zunimmt, kann man erwarten, dass Personen, die Tätigkeiten ausüben, die ein hohes Maß an Wissen und/oder Erfahrung erfordern, ihre Leistung ohne erhöhten Aufwand aufrechterhalten können.“

Anders gesagt: Wenn Fähigkeiten gefragt sind, die breites und spezialisiertes Wissen und große Erfahrung erfordern, sind ältere Arbeitnehmer zumindest ebenbürtig, wenn nicht überlegen. Aber: Wie viele solcher Tätigkeiten stehen denn auf dem Arbeitsmarkt zur Verfügung? Und wie viele, die eher im Alter abnehmende Fähigkeiten wie Körperkraft und Reaktionsfähigkeit sowie gutes Sehen und Hören erfordern? Auch hier ist sehr wahrscheinlich das Einkommen ein guter Indikator: Je höher das Einkommen, desto eher sind spezielles Wissen und langjährige Erfahrung bei der Arbeit gefragt.

Die Arbeitsbedingungen sind immer besser geworden – Fragezeichen?

Grundsätzlich: Die Arbeitsbedingungen aller Erwerbstätigen sind so vielfältig, dass es für alle pauschalen Aussagen immer Gegenbeispiele geben wird. Dennoch lassen sich einige wichtige Trends beschreiben.

Generell gilt die Ansicht: Es ist fast alles besser geworden in der Arbeitswelt, weniger Unfälle, besseres Betriebsklima, mehr Bewusstsein für krankmachende Faktoren, Verschlechterungen sind eher Ausnahmen. Eine wesentliche Grundlage dieser Ansicht ist die (extrem) weit verbreitete Aufteilung der Wirtschaft in die drei Sektoren Landwirtschaft, Industrie und Dienstleistung. Da gemäß diesem Konzept mittlerweile mehr als 75 Prozent der Erwerbstätigen im Dienstleistungssektor arbeiten, folgt als nächste Schlussfolgerung: Landwirtschaft und Industrie sind belastend und gesundheits’unverträglich‘, Dienstleistung ist im Wesentlichen Bürotätigkeit, und Büroarbeit ist wiederum normalerweise eine Tätigkeit mit geringer Belastung und wenigen Gesundheitsbeeinträchtigungen.

Zu dieser Auffassung gibt es im Wesentlichen zwei Gegenargumente.

Erstens, die statistische Einteilung ist in vielen Fällen unsinnig. Einige Beispiele:

- Ein Buchhalter in einem Stahlwerk wird als Beschäftigter dem Sektor Industrie zugerechnet. Ein externer Handwerker, der im gleichen Stahlwerk Reparaturarbeiten durchführt, ist ein Dienstleister. Wäre der Handwerker im Werk angestellter Reparaturschlosser, wäre er ‚Industriearbeiter‘. Wäre die Buchhaltung an eine externe Firma ausgegliedert, wäre der Buchhalter ‚Dienstleister‘.

- Wer in einem Kraftwerk oder einem Chemiewerk in der Überwachung tätig ist und praktisch den ganzen Tag vor dem Bildschirm sitzt, ist ein Industriearbeiter. Wer im Krankenhaus Patienten hebt und trägt, ist ein Dienstleister.

Das will sagen: Die Sektorbetrachtung ist für die Beurteilung der konkreten Arbeitsbelastungen und ihrer gesundheitlichen Auswirkungen ungeeignet.

Das zweite Gegenargument ist noch wichtiger: Arbeitsbedingungen im Dienstleistungssektor umfassen bei Weitem nicht nur Büroarbeit, sondern sind extrem vielfältig – und oft auch nach klassischen Maßstäben der ‚Schwerarbeit‘ körperlich hochbelastend.

Einige typische Urteile über die gegenwärtige Arbeitswelt sollen im Folgenden mit Beispielen gegenläufiger Entwicklungen in Frage gestellt werden:

- Man muss nicht mehr so viel Heben und Tragen. Genau, sagen die Lieferdienstfahrer und die Arbeiter in den großen Verteilzentren der Onlinehändler, das merken wir jeden Tag. Übrigens eine der neuen Boombranchen!

- In der Pflege gibt es mittlerweile so viele Hilfsmittel. Ja, in der stationären Pflege (kommt auch drauf an). Und in der mobilen Pflege?

- Die psychische Belastung wird angeblich immer größer, das sehe ich nicht so.

Frag mal die Erwerbstätigen in der Pflege, Lehrkräfte an Schulen, auch in der Gastronomie oder Call Centern nach ‚schwierigen Kunden‘ (‚Kunden‘ steht hier für alle diejenigen, um die sich diese Berufe kümmern müssen). Gerade in den Wirtschaftszweigen Bildung, Gesundheit und soziale Arbeit sowie Handel, Verkehr, Gastgewerbe und Tourismus gab und gibt es einen starken Beschäftigungszuwachs. Das bedeutet: mehr kommunikative und emotional anspruchsvolle sowie kunden- bzw. personenorientierte Berufe (Mensch-zu-Mensch statt Mensch-zu-Maschine). Mehr Beschäftigte in diesen Berufen und die damit verbundenen psychosozialen und emotionalen Herausforderungen haben die psychischen Erkrankungen an die Spitze der Gründe für Erwerbsunfähigkeitsrenten ‚katapultiert‘. - Büroarbeit ist gesundheitlich unbedenklich. Es ist richtig, dass die größte Gruppe der Erwerbstätigen ‚im Büro‘ arbeitet. Aber auch im Büro hat es enorme Veränderungen gegeben. Diverse Managementsysteme zur Erfassung und Steigerung der Arbeitsleistung wurden eingeführt, der Zeitdruck hat nachweislich stark zugenommen.[41] Einschneidende organisatorische Veränderungen haben zur Absenkung von gesundheitsbewahrenden Regelungen geführt: Schlagwörter sind: Betriebsaufspaltungen, Auslagerungen, Privatisierungen, neue Vertragsformen, erzwungene Selbständigkeit.

- Arbeitszeitregelungen sind nicht mehr so strikt, die meisten arbeiten doch von 8:00 bis 17:00 Uhr mit einer Stunde Pause am Tag. Immer mehr Arbeitskräfte arbeiten in Unternehmen und Wirtschaftszweigen, in denen genau das nicht der Fall ist und die sogar aller Voraussicht nach wachsen: z.B. Öffentlicher Personennahverkehr (ÖPNV), Gesundheitsversorgung und Pflege, Gütertransport, Tourismus, Hotels, Gastronomie, Sicherheitsdienste, Überwachung, Reparatur und Wartung.

Auch außerhalb des Dienstleistungssektors gibt es unzählige Beispiele für vergessene, verdrängte oder ausgelagerte Belastungen:

- Man muss sich nicht mehr so viel bücken und auf dem Boden herumkrauchen wie früher in der Landwirtschaft. Ja, sagen die osteuropäischen Saisonarbeiter in der Landwirtschaft (die im Übrigen sehr wahrscheinlich auch keine Rente aus Deutschland bekommen werden): Ihr merkt es nicht, weil ihr es nicht mehr selbst macht. Und weil ihr Lebensmittel überwiegend importiert. Überhaupt werden viele Produkte, die früher in Deutschland in eher ‚schmutzigen’ Branchen mit hohen Gesundheitsgefährdungen produziert wurden, jetzt aus anderen Ländern importiert (Landwirtschaft, Bergbau, Textilien, Werften, Recycling etc.).

- Schädliche Stoffe und Staub bei der Arbeit sind viel besser unter Kontrolle. Ja, in der Produktion vielleicht, aber beim Einsatz auf dem Bau, bei Reparaturen und Instandhaltung, und am Ende der Kette in der – boomenden – Recyclingbranche tauchen sie wieder auf.

- Seit 2005 bleibt der Anteil der Beschäftigten, die traditionellen Sicherheits- und Gesundheitsrisiken ausgesetzt sind, auf einem stabilen Niveau. Das sind Unfälle, Lärm, Vibrationen, Staub, chemische und biologische Stoffe, hohe oder niedrige Temperaturen, elektrischer Schock.[42]

In bestimmten Berufen ist die Lebenserwartung deshalb deutlich niedriger. Auch der Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, der eine Erhöhung des Renteneintrittsalters fordert, bezweifelt das nicht:

‚Darüber hinaus ist die Lebenserwartung in Deutschland und auch in anderen Ländern wie den USA positiv mit dem individuellen Einkommen korreliert … Eine sehr hohe körperliche oder psychische Arbeitsbelastung während des Erwerbslebens ist sowohl für Männer als auch für Frauen mit einer geringeren ferneren Lebenserwartung korreliert…. Die empirische Evidenz zeigt, dass sich die Lebenserwartung zwischen einzelnen Berufsgruppen um bis zu fünf Jahre unterscheidet, auch unabhängig von Einkommen und sozio-ökonomischem Status.“[43]

Was heißt das alles für das Renteneintrittsalter?

Zu allen Rentenreformen der vergangenen 40 Jahre haben in der Regel sowohl Verbände (Unternehmen und Gewerkschaften), Parteien als auch Expertenkommissionen Vorschläge gemacht. Nach der kontroversen Rentendebatte von Ende 2025 (Stichwort ‚Haltelinie 48 Prozent‘) wurde wieder eine Expertenkommission eingerichtet, weil die regierenden Parteien (CDU/SPD) über die künftigen Reformschritte uneinig sind.

Mehrere vorhergehende Expertenkommissionen haben bereits die Erhöhung des Renteneintrittsalters vorgeschlagen. Der Wissenschaftliche Beirat beim (ehemaligen) Bundesministerium Wirtschaft und Energie schreibt 2021:

„Der Beirat betont, dass eine Anpassung des Rentenzugangsalters an die Lebenserwartung auch nach 2031 unerlässlich ist, und empfiehlt, diese 2:1 Aufteilung als explizite Regel zu verankern und ab 2031 weiterzuführen.[44]

Die ‚fünf Weisen‘[45] halten die Erhöhung des Renteneintrittsalter für den Kern einer zukünftigen Rentenreform.[46] Wörtlich heißt es: „Kern einer Reform innerhalb der GRV sollten eine Kopplung des Renteneintrittsalters an die fernere Lebenserwartung und eine ergänzende Kapitaldeckung sein.“

Sie favorisieren die Zwei-zu-eins-Regel, d.h., wenn sich die Lebenserwartung um drei Jahre erhöht, wird dieser Zuwachs nach der Formel 2:1 aufgeteilt: Das Renteneintrittsalter steigt um zwei Jahre, die Rentenbezugszeit um ein Jahr. Also spätestens, wenn die Lebenserwartung um drei Jahre gestiegen ist, soll das Renteneintrittsalter bei 69 Jahren liegen. Die Annahme ist, dass sich ab 2031 die Lebenserwartung alle zehn Jahre um 8,4 Monate erhöht. So dauert es vermutlich bis ins Jahr 2076 (45 Jahre ab 2031), bis die Lebenserwartung um drei Jahre gestiegen ist. Das heißt, die im Jahr 2007 Geborenen gehen ca. 2076 mit 69 Jahren in Rente.[47] In der Zwischenzeit werden die Renteneintrittsalter in gewissen Abständen um einen Monat erhöht. Zitat: Gemäß 2:1-Regel sollte das gesetzliche Renteneintrittsalter dementsprechend ab dem Jahr 2031 alle 10 Jahre um knapp 6 Monate steigen (Werding, 2023)‘[48]

Was ist daran auszusetzen?

Erstens: Unberücksichtigt bleiben bei dieser Berechnung und der Fixierung auf die Lebenserwartung die in Zukunft zu erwartenden Rentenhöhen. Waren die wirtschaftlichen Rahmenbedingungen und der Arbeitsmarkt zwischen 1990 und 2025 wirklich so gut, dass viele Erwerbstätige das Ziel 45 oder evtl. 47 Beitragsjahre mit dem Durchschnittseinkommen erreicht haben bzw. erreichen werden?[49]

Es gab eine relativ hohe Arbeitslosigkeit bis ca. 2006, die Entwicklung eines großen Niedriglohnsektors ab 2000 und die niedrigeren Löhne in den Neuen Ländern. Bisher ist das nicht leicht zu berechnen, aber es ist sehr wahrscheinlich, dass die Renten im Schnitt niedriger ausfallen werden. Simone Scherger und Gert Wagner schreiben skeptisch:

‚Vor dem Hintergrund der beschriebenen Entwicklungen (und im Zusammenspiel mit der größeren Verbreitung von Niedriglöhnen in Ostdeutschland) zeichnen sich insbesondere für ostdeutsche Männer der Babyboomer (Altersjahrgänge 1956 bis 1965) im nächsten Jahrzehnt geringere Rentenanwartschaften ab als bei vorherigen Geburtskohorten … Bei Betrachtung der Rentenanwartschaften aus der gesetzlichen Rentenversicherung bis zum 40. Lebensjahr unter Einschluss noch jüngerer Geburtskohorten (bis 1972 – 1976) ergeben sich für die jüngsten Geburtskohorten sowohl im Westen als auch im Osten Rückgänge, die bei westdeutschen Frauen jedoch nur sehr gering, bei ostdeutschen Frauen und vor allem Männern aber viel deutlicher ausfallen.“[50]

Die Höhe der Renten hängt von den erreichten Entgeltpunkten ab. Zur Erinnerung: Für einen Entgeltpunkt muss in jedem dieser Jahre ein Bruttojahreseinkommen von 50.493 Euro erzielt werden (dieser Betrag gilt für 2025). Damit erreicht man nach 45 Jahren eine Rente von 1.800 Euro vor Abzug der Kranken- und Pflegeversicherungsbeiträge und vor Steuern, und nach diesen Abzügen von etwas über 1.500 Euro. Ein höheres Renteneintrittsalter bedeutet auch, wer vorzeitig in Rente gehen will oder muss, wird noch viel höhere Abschläge hinnehmen müssen.

Zweitens muss man berücksichtigen, dass selbst wenn man weiteren medizinischen Fortschritt berücksichtigt, zwischen 15 bis 25 Prozent eines Altersjahrgangs gestorben sein werden, bevor sie das Renteneintrittsalter von 69 überhaupt erreicht haben. Der Anteil der Gestorbenen läge bei einer sofortigen Erhöhung des Renteneintrittsalters im Jahr 2026 auf 69 Jahre bei rund 22 Prozent eines Altersjahrgangs.

Drittens: Angesichts der unterschiedlichen gesundheitlichen Lage ist ein höheres Rentenalter am ehesten für die höheren Einkommensgruppen in ‚guten‘ Berufen machbar. Ein höheres Renteneintrittsalter wird für diejenigen am ehesten zu bewältigen sein, die keine übermäßigen psychischen oder körperlichen Belastungen und im Grunde eine gute Arbeit hatten. Das heißt: ein überdurchschnittliches Einkommen während des Arbeitslebens, auch im Alter, basierend auf einer guten Ausbildung, viel Erfahrung und Spezialwissen.

Ein höheres Renteneintrittsalter würde für noch mehr in ‚nicht so guten Berufen‘ das Aus für die Chance auf eine reguläre Altersrente bedeuten. Ihnen bleibt als ‚letzte Haltelinie‘ überwiegend die Erwerbsunfähigkeitsrente. Dazu noch einmal die Meinung von Thomas Ebert:

‚Der Schlüssel für jede Erhöhung der Altersgrenze liegt also in der flankierenden umfassenden Verbesserung der Erwerbsminderungsrenten. Unter der Voraussetzung einer vollwertigen und lückenlosen Sicherung bei Erwerbsminderung – aber auch nur unter dieser Bedingung – ist es vertretbar, die Altersgrenze in dem Umfang zu erhöhen, in dem die Lebenserwartung älterer Menschen steigt.[51]

Insgesamt wäre die Erhöhung des Renteneintrittsalters eine Einsparung auf Kosten und Lebenszeit aller, aber zuallererst auf Kosten der unteren Einkommensgruppen. Für die eher Gutverdienenden ist die Fortführung der Erwerbstätigkeit bis 69 eine Option, die in vielen Fällen gesundheitlich machbar ist.

Es ist allerdings zu bedenken, dass die Rentenversicherung nicht Ungleichheiten ausgleichen kann, die während des Erwerbslebens in anderen Politikfeldern nicht ausgeglichen bzw. erzeugt wurden. So schreiben Simone Scherger und Gert Wagner schon 2020 im Bericht der Kommission ‚Verlässlicher Generationenvertrag‘:

‚Nicht zuletzt der politische Streit um die Grundrente macht deutlich, dass die nachträgliche ‚Korrektur‘ von Ungleichheiten und Nachteilen in Erwerbsverläufen in der Rentenversicherung an ihre Grenzen stößt. Vielmehr muss hier eine nachhaltige, allzu große Ungleichheiten bekämpfende Bildungs-, Arbeitsmarkt-, Betriebs-, Gesundheits-, Familien- und Migrationspolitik ansetzen. Maßnahmen in diesen Politikbereichen können nicht nur dazu beitragen, durchgängigere Erwerbsverläufe zu unterstützen und individuelle Renteneinkommen zu verbessern, sondern auch die Finanzierungsbasis der kollektiven Alterssicherungssysteme stärken.[52]

Dem ist wenig hinzuzufügen. Angesichts der gestiegenen Mieten und Immobilienpreise müsste man heute sicher noch die Wohnungsbaupolitik ergänzen.

Wie immer: Viele weitere Vorschläge für eine bessere Rentenpolitik in ‚Rentenzukunft‘!

Titelbild: MakroBetz/shutterstock.com

[«1] Deutschlandfunk Nova: ‚Alter, was ist eigentlich gerecht?’ Titel einer Sendung aus dem Jahr 2017, hier

[«2] Casper, J.L., 1835: Die wahrscheinliche Lebensdauer des Menschen in den verschiedenen bürgerlichen und geselligen Verhältnissen, nach ihren Bedingungen und Hemmnissen untersucht. Berlin hier

[«3] Destatis – Statistisches Bundesamt: Sterbefälle – Durchschnittliche weitere Lebenserwartung nach Altersstufen hier

[«4] In den statistischen Fachveröffentlichungen wird immer wieder betont, dass es sich bei der Schätzung der Lebenserwartung nicht um eine Voraussage handelt, sondern um eine Projektion aus der Vergangenheit. Das heißt, eine Annahme über die Einwicklung in die Zukunft auf Basis der Daten aus der Vergangenheit. Um ein anderes Beispiel zur Verdeutlichung zu nehmen: Wenn alle Autos eines bestimmten Modells nach einer Laufzeit zwischen 250.000 km und 300.000 km verschrottet werden, kann man das für die Zukunft auch annehmen. Aber niemand kann genau wissen, was die Ingenieure an möglichen Verbesserungen erfinden und in aktualisierte Modelle einbauen. Weil es aber in der Vergangenheit immer wieder Verbesserungen gab, die die Laufzeit erhöht haben, nimmt man das auch für die Zukunft an. So kann auch ein statisches Amt keine medizinischen Durchbrüche, etwa in der Krebsbehandlung, voraussagen; ebenso keine Naturkatastrophen, Kriege, gesundheitsschädlichen Umwelteinflüsse oder Pandemien.

Immer wieder zitiert wird hier der Satz des amerikanischen Statistikers Keyfitz aus dem Jahre 1972 “… a demographer makes a projection, and his reader uses it as a forecast” (‚Ein Demograf macht eine Projektion, und der Leser benutzt es als Vorhersage‘) Keyfitz, N.: On Future Population. In: Journal of the American Statistical Association. 1972, Ausgabe 338, S. 347.

Die Quintessenz ist, dass solche Abschätzungen der Lebenserwartung bis 2050 oder 2070 ständig aktualisiert und korrigiert wurden, also der realen Entwicklung angepasst werden mussten. So ist in den letzten zwei Jahrzehnten der Anstieg der Lebenserwartung erheblich geringer ausgefallen als vor der Jahrtausendwende erwartet.

[«5] Destatis – Statistisches Bundesamt, Pressemitteilung Nr. 266 vom 22. Juli 2025: Lebenserwartung bei Geburt erreichte 2024 wieder Vor-Corona-Niveau, hier

[«6] Destatis berücksichtigt bei der Ermittlung der Lebenserwartung nur die zivilen Kriegsopfer. Wörtlich: „Dabei ist zu beachten, dass in dieser Rechnung während der Kriegsjahre nur die zivile Kriegssterblichkeit einbezogen wurde.“ Destatis: Sterbefälle und Lebenserwartung. Lebenserwartung einzelner Geburtsjahrgänge (Kohortensterbetafeln), hier

[«7] Janzik, R. u.a. 2025: Mikroplastik: Evidenzlage zu gesundheitlichen Auswirkungen und öffentlicher Wahrnehmung, in: Deutsches Ärzteblatt, Jg. 122, Heft 20, 3. Oktober 2025, hier

[«8] Destatis – Statistisches Bundesamt: Bevölkerungsvorausberechnung 16. koordinierte Bevölkerungsvorausberechnung, Annahmen und Ergebnisse – Lebenserwartung, Grafik 10, Mittlere Variante L2, hier

[«9] Daten zur Lebenserwartung 2000, 2024, 2050 und 2070 (für 2050 und 2070: Mittlere Variante). Quelle: Destatis – Statistisches Bundesamt: Bevölkerungsvorausberechnung 16. koordinierte Bevölkerungsvorausberechnung, Annahmen und Ergebnisse – Lebenserwartung, Grafik 10, Mittlere Variante L2, hier

[«10] Destatis – Statistisches Bundesamt: Sterbefälle und Lebenserwartung. Entwicklung der Lebenserwartung in Deutschland seit 1871/1881, hier

[«11] Destatis – Statistisches Bundesamt: Bevölkerungsvorausberechnung 16. koordinierte Bevölkerungsvorausberechnung, Annahmen und Ergebnisse – Lebenserwartung, Mittlere Variante L2, Grafik 10, hier

[«12] Deutsche Rentenversicherung, 2025: Rentenversicherung in Zeitreihen, DRV-Schriften Band 22, hier, S. 147 -Zitiert als: DRV Zeitreihen 2025

[«13] Destatis, Statistischer Bericht: Kohortensterbetafeln für Deutschland, 1923-2023, EVAS-Nr. 12621, Tabellen 12621-10 (weiblich, Variante 1, niedrig), Tabelle 12621-09 (männlich, Variante 1, niedrig) hier

[«14] ebenda

[«15] Es ist selbstverständlich, dass durchschnittliche Lebenserwartung eben auch bedeutet, dass Personen vor und nach diesem Datum sterben.

[«16] Destatis, Statistischer Bericht: Kohortensterbetafeln für Deutschland, 1923-2023, EVAS-Nr. 12621, Tabellen 12621-10 (weiblich, Variante 1, niedrig), Tabelle 12621-09 (männlich, Variante 1, niedrig) hier, (Überlebende mit 70 Jahren von Destatis geschätzt)

[«17] Auf die Gesamtbevölkerung eines Altersjahrgangs bezogen, also alle Erwerbstätigen, Selbstständigen, Beamten, niemals Erwerbstätigen etc.

[«18] Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, 2024: Jahresgutachten 2023/24, Kapitel 5: Alterungsschub und Rentenreformen, hier S.348. Wörtlich heißt es dort: „Kern einer Reform innerhalb der GRV sollten eine Kopplung des Renteneintrittsalters an die fernere Lebenserwartung und eine ergänzende Kapitaldeckung sein.“

[«19] Destatis, Statistischer Bericht: Kohortensterbetafeln für Deutschland, 1923-2023, EVAS-Nr. 12621, Tabellen 12621-10 (weiblich, Variante 1, niedrig), Tabelle 12621-09 (männlich, Variante 1, niedrig) hier

[«20] Es sollte klar sein, dass es außer diesen frühzeitig Gestorbenen auch entsprechende Anteile eines Altersjahrgangs gibt, die die Lebenserwartung erreichen, der bei der Geburt berechnet wurde, und auch entsprechende Anteile, die die fernere Lebenserwartung erreichen und darüber hinaus.

[«21] Bundesrechnungshof 2025: Finanzielle Entwicklung der gesetzlichen Rentenversicherung – ausgewählte rentenpolitische Vorhaben, S.21 hier

[«22] Brussig, M., Schulz S.E., 2019: Soziale Unterschiede im Mortalitätsrisiko: Das frühere Arbeitsleben beeinflusst die fernere Lebenserwartung, IAQ-Report 6/2019, Universität Duisburg-Essen, Fakultät für Gesellschaftswissenschaften, Institut Arbeit und Qualifikation, Duisburg.

[«23] Lampert, T., Hoebel, J., Kroll, L.-E., 2019: Soziale Unterschiede in der Mortalität und Lebenserwartung in Deutschland – Aktuelle Situation und Trends, in. Journal of Health Monitoring · 2019 4(1), hier

[«24] Ebenda, S. 3

[«25] Gesetz zur Förderung von Vorruhestandsleistungen (Vorruhestandsgesetz – VRG) vom 13.04.1984 gesetze-im-internet.de/vrg/VRG.pdf

[«26] Bundeszentrale für Politische Bildung, Glossar der Transformation: Vorruhestandsregelungen hier

[«27] United States Equal Employment Opportunity Commission, 2021: The Age Discrimination in Employment Act of 1967, hier

International Arbeitsorganisation (ILO),1980): R162 – Older Workers Recommendation, 1980. hier

[«28] Guhlemann, K., Best, C., 2021: Vom Sternerestaurant in die Kantine? Möglichkeiten und Grenzen für ein berufliches Altern im Gastgewerbe. In: Richter, G.: Arbeit und Altern. Eine Bilanz nach 20 Jahren Forschung und Praxis. S. 77-92, hier

[«29] EU-OSHA, European Agency for Safety and Health at Work, 2016: The ageing workforce: implications for occupational safety and health. A research review. hier

[«30] Morrison, S., & Newell, K. M., 2012: Aging, Neuromuscular Decline, and the Change in Physiological and Behavioral Complexity of Upper-Limb Movement Dynamics. Journal of Aging Research.

Preston, J., Biddell, B., 2021: The physiology of ageing and how these changes affect older people. Medicine in older adults, Volume 49, Issue 1, 1 – 5, hier

Young, A., 1995: Ageing and physiological functions, in: Philos Trans R Soc Lond B Biol Sci (1997) S. 1837-1843. hier

[«31] AOK Gesundheitsmagazin: Essentieller Tremor: Wenn Hände oder Kopf unkontrollierbar zittern, hier , aufgerufen im Januar 2026

[«32] Murman, D., 2015: The Impact of Age on Cognition. Seminars in Hearing, 36(3), Seite 111-121. hier

[«33] Kanfer, R., & Ackerman, P., 2004: Aging, adult development and work motivation. Academy of Management Review, 29(3), S. 440-458, hier

[«34] Doerwald, F., u.a. , 2016: Emotional competencies across adulthood: State of knowledge and implications for the work context. Work, Aging and Retirement, 2, S. 159-216, hier

[«35] Destatis: Erwerbstätigkeit, Erwerbsbeteiligung, 2024 hier

[«36] Bundesministerium für Arbeit und Soziales/ Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BMAS/BAuA), 2025: Sicherheit und Gesundheit bei der Arbeit – Berichtsjahr 2024. Unfallverhütungsbericht Arbeit, Dortmund. hier, S. 61

[«37] Der Wissenschaftliche Beirats beim (ehemaligen) Bundesministerium Wirtschaft und Energie (BMWi) zeichnete in seinem Gutachten ‚Vorschläge für ein Reform der gesetzlichen Rentenversicherung‘ (2021) ein sehr positives Bild des Gesundheitszustandes von Älteren (Kapitel VIII.1). Dieses positive Bild beruht vor allem auf zwei Studien eines Mitglieds der Kommission, Prof Börsch-Supan, zu den Arbeitsleistungen Älterer in zwei großen Betrieben. hier

[«38] Ebenda, S. 47

[«39] Börsch-Supan, A., M. Weiss, M., 2016: Productivity and age: Evidence from work teams at the assembly line,

Journal of the Economics of Ageing 7: 30-42. Dort heißt es wörtlich auf Seite 3/4: ‚We therefore use the number and severity of production errors during the assembly process as a precise and well-observed measure of productivity.‘ (Übersetzung: ‚Wir verwenden daher die Anzahl und Schwere der Produktionsfehler während des Montageprozesses als präzises und gut erfasstes Maß für die Produktivität.‘)

[«40] Kanfer, R., & Ackerman, P. , 2004: Aging, adult development and work motivation. Academy of Management Review, 29(3), S. 449, hier, wörtlich im Original: ‚As Gc increases with age (gain), individuals engaged in jobs that demand high levels of knowledge and/or experience (high-Gc jobs) are expected to maintain their performance without increased effort.‘

[«41] Eurofound, 2009: Working conditions in the European Union: Working time and work intensity. Office for Official Publications of the European Communities,

Niazi, A., u.a.: Work intensification: A systematic review of studies from 1989 to 2022. Work, Volume 77, Issue 3, S. 769-787, hier

Bundesanstalt für Arbeitsschutz und Arbeitsmedizin, 2019: Zeitdruck und Co – Wird Arbeiten immer intensiver und belastender?, hier

[«42] Bundesministerium für Arbeit und Soziales / Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BMAS/BAuA), 2025: Sicherheit und Gesundheit bei der Arbeit – Berichtsjahr 2024. Unfallverhütungsbericht Arbeit, Dortmund, S. 60/61, Abbildung 16 und Abbildung 17, hier,

Lieck, L. u.a., 2023: Occupational safety and health in Europe: state and trends 2023, EU-OSHA Publications Office of the European Union, Luxembourg hier

[«43] Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, Jahresgutachten 23/24, Wachstumsschwäche überwinden – In die Zukunft investieren. Kapitel 5: Alterungsschub und Rentenreformen, S. 317

[«44] Der Wissenschaftliche Beirats beim (ehemaligen) Bundesministerium Wirtschaft und Energie (BMWi) 2021 Gutachten ‚Vorschläge für ein Reform der gesetzlichen Rentenversicherung‘ , S. 53 Hier

[«45] Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, 2024: Jahresgutachten 2023/24, Wachstumsschwäche überwinden – In die Zukunft investieren. Kapitel 5: Alterungsschub und Rentenreformen hier

[«46] Ebenda, S. 348

[«47] Der Bundesrechnungshof hat das vorgeschlagen. Bundesrechnungshof 2025: Bericht nach § 88 Absatz 2 BHO an den Haushaltsausschuss des Deutschen Bundestages: Finanzielle Entwicklung der gesetzlichen Rentenversicherung – ausgewählte rentenpolitische Vorhaben, S. 8 hier

[«48] Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, 2024: Jahresgutachten 2023/24, Kapitel 5: Alterungsschub und Rentenreformen, hier S.315

[«49] Im Jahr 1992 wurde mit dem Rentenreformgesetz 1992 die Zahl der Versicherungsjahre, die für das Erreichen der Standardrente notwendig war, von 40 auf 45 Jahre erhöht.

Schmähl, W., 2007: Die Einführung der ‘dynamischen Rente’ 1957: Gründe, Ziele und Maßnahmen; Versuch einer Bilanz. (ZeS-Arbeitspapier, 3/2007). Bremen: Universität Bremen, Zentrum für Sozialpolitik, S. 14, hier

[«50] Scherger, S. Wagner , G., 2020: Soziale Ungleichheiten in Lebensläufen, Alterseinkommen und Lebenserwartung, in: Kommission Verlässlicher Generationenvertrag, c/o Bundesministerium für Arbeit und Soziales, Bericht der Kommission ‚Verlässlicher Generationenvertrag‘ S. 80, hier

[«51] Ebert, Th., 2018: ‚Die Zukunft des Generationenvertrags‘ Hrsg.: Bundeszentrale für Politische Bildung, Mai 2018, S.237, hier,

[«52] Scherger, S. Wagner, G., 2020: Soziale Ungleichheiten in Lebensläufen, Alterseinkommen und Lebenserwartung, in: Kommission Verlässlicher Generationenvertrag, c/o Bundesministerium für Arbeit und Soziales, Bericht der Kommission ‚Verlässlicher Generationenvertrag‘ S. 80, hier