Die Inflation in Deutschland springt im März auf den höchsten Wert seit mehr als zwei Jahren: Die stetige Teuerung hat vor allem durch die Energiepreisexplosionen im Zuge des Iran-Kriegs einen neuen Schub bekommen. Allein, laut Statistischem Bundesamt beträgt die Inflationsrate dennoch “nur” 2,7 Prozent. Das klingt (ganz im Dienste der Politik) harmlos. Mit den Realitäten, die die Bürger erleben, hat diese Zahl aber wenig zu tun.

Der folgende Artikel erschien zuerst im Deutschlandkurier:

Nach Angaben des Statistischen Bundesamtes ist die Inflation im März als Folge des Nahost-Krieges merklich angezogen – von 1,9 Prozent im Vormonat auf 2,7 Prozent. In den Ohren der Verbraucher muss dieser vergleichsweise noch immer niedrige Wert wie ein Aprilscherz klingen – mal ganz abgesehen davon, dass die Preise in den vergangenen fünf Jahren im Schnitt um 30 Prozent gestiegen sind und jede Erhöhung ohnedies auf ein bereits horrende hohes Preisniveau trifft.

Tatsächlich wird mit kaum einer anderen Zahl so viel statistisches Schindluder betrieben wie mit der offiziellen Teuerungsrate. Denn es sind zwei Zahlen, die so gar nicht zusammenpassen wollen: 2,7 Prozent Inflation klingen fast harmlos, wenn man bedenkt, dass allein Schoko-Osterhasen im Schnitt 27 bis 29 Prozent mehr kosten als im Vorjahr. Bei einigen Markenherstellern kosten sie sogar das Doppelte.

Die offizielle Inflationsrate von jetzt 2,7 Prozent deckt sich auch in keiner Weise mit der gefühlten Inflation der Verbraucher beim Einkaufen und schon gar nicht beim Tanken. Davon weiß nicht nur der Osterhase zu berichten.

Denn: Beim Berechnen des Verbraucherpreisindex bzw. der Inflationsrate verwenden die Bundestatistiker einen sogenannten „Warenkorb“ mit rund 700 gewichteten Warenarten und Dienstleistungen – von A wie Abendkleid über B wie Bügelbrett, L wie Linoleumboden, O wie Oper, S wie Surfbrett bis Z wie Zimmerpflanzen. Alles Dinge, die im Alltag von „Otto Normalverbraucher“ überwiegend keine oder kaum eine Rolle spielen!

Da sind folgende Zahlen schon interessanter: Im bevölkerungsreichsten Bundesland Nordrhein-Westfalen etwa mussten die Verbraucher im Herbst deutlich mehr für Bohnenkaffee (+24,4 Prozent) und Apfelsaft (+14,2 Prozent) bezahlen als ein Jahr zuvor. Obst verteuerte sich um durchschnittlich 9,6 Prozent – darunter Erdbeeren, Himbeeren oder Stachelbeeren um 19,4 Prozent. Die Preise für Gurken zogen im Vergleich zum Vorjahresmonat um 30,2 Prozent an, die für Tomaten um 26,9 Prozent.

Bundesweit sind die Preise für Orangensaft teilweise um über 28 Prozent seit Anfang 2025 gestiegen. Hackfleisch kostete zuletzt 13 Prozent mehr. Butter verteuerte sich teilweise um 20 Prozent und mehr. Bier, das deutscheste Getränk, ist im Supermarkt kaum noch unter zehn Euro „Aktionspreis“ pro Kasten zu bekommen. Von der Gas- und Stromrechnung erst gar nicht zu reden, und schon überhaupt nicht vom Tanken!

Merke: Traue keiner Statistik, die du nicht selbst gefälscht hast!

Übernommen von America Out Loud NEWS, Veröffentlicht am 16. März 2026

Kaliforniens hohe Regulierungsauflagen und Steuern haben viele Unternehmen dazu veranlasst, den Bundesstaat zu verlassen und sich in wirtschaftsfreundlicheren Regionen anzusiedeln. Zu den Abwanderern aus Kalifornien zählen Branchengrößen wie Tesla, Oracle, Chevron, SpaceX, Hewlett Packard Enterprise, Charles Schwab und Yamaha, die ihre Hauptsitze in Staaten mit niedrigeren Steuern und weniger strengen Regulierungen verlegt haben.

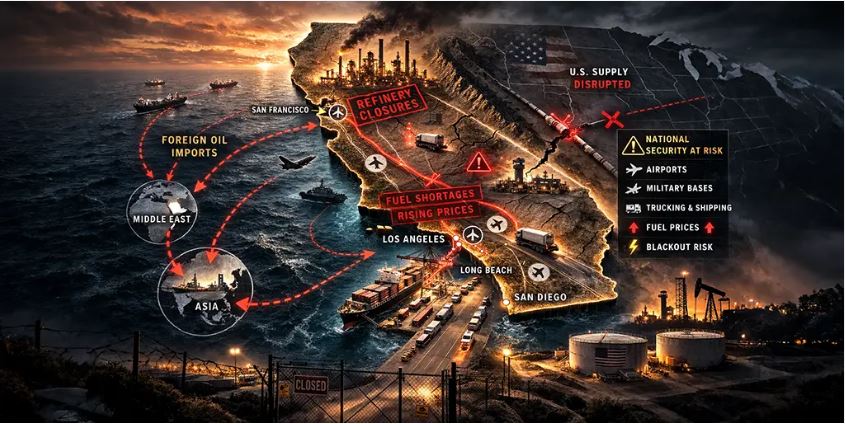

Ein zunehmend konfrontatives politisches Umfeld hat bereits zu den jüngsten Raffinerieschließungen in Kalifornien beigetragen, die die Raffineriekapazität an der US-Westküste erheblich reduziert und Befürchtungen hinsichtlich Kraftstoffknappheit und Preisanstiegen verstärkt haben. Zu den wichtigsten Stilllegungen zählen die Phillips-66-Raffinerie in Los Angeles (Ende 2025) und die Valero-Raffinerie in Benicia (geplant für April 2026), wodurch rund 20 % der kalifornischen Benzinversorgung wegfallen.

Da es keine Rohölpipelines über die Sierra Nevada gibt, ist Kalifornien, die viertgrößte Volkswirtschaft der Welt, eine „Energieinsel“, abgeschnitten von der Rohölversorgung und der Infrastruktur der Ölraffinerien der anderen 49 Bundesstaaten. Daher stammen alle Treibstoffbedürfnisse des kalifornischen Verkehrssektors – Militär, Schiffe, Flughäfen, Pkw und Lkw – zu einem enormen Teil aus den Raffinerien des Bundesstaates selbst.

WUWT_Übersicht Kalifornien-Energieabhängigkeit

Kaliforniens Wirtschaft ist durch neue energiepolitische Änderungen bedroht. Das California Air Resources Board (CARB), die für die Durchsetzung der Luftreinhaltebestimmungen im Bundesstaat zuständige Behörde, hat neue Grenzwerte für Treibhausgasemissionen lokaler Unternehmen vorgeschlagen. Diese Änderungen bergen erhebliche Risiken für die Lebenshaltungskosten, die Arbeitsplatzsicherheit und die Zuverlässigkeit der Lieferketten für Kraftstoffe in Kalifornien.

Da Kalifornien, die „Energieinsel“, Raffinerien verliert und die CARB die Auflagen weiter verschärft, werden wir weitere Raffinerien in Kalifornien verlieren – und das zu einem Zeitpunkt, an dem die viertgrößte Volkswirtschaft der Welt dringend neue Raffinerien in Kalifornien benötigt. Die kürzlich angekündigte neue Reliance-Raffinerie in Brownsville, Texas, wird den Bedarf der kalifornischen „Energieinsel“ nicht decken. Kalifornien bleibt ein nationales Sicherheitsrisiko für die USA.

Die von CARB vorgeschlagene Cap-and-Invest-Regulierung wird den kalifornischen Kraftstoffmarkt grundlegend verändern, wichtige Energie- und nationale Sicherheitsressourcen gefährden, die Preise für Benzin, Kerosin und Dieselkraftstoffe erhöhen, Arbeitsplätze in Kalifornien beeinträchtigen und die nationale Sicherheit Amerikas bedrohen.

Die Schließung von Raffinerien führt zu Engpässen in der Treibstoffversorgung und damit zu einem drastischen und plötzlichen Rückgang der Produktionskapazität von Benzin, Kerosin, Diesel und Bunkeröl für die Tausenden von Handelsschiffen, die drei der verkehrsreichsten Häfen an der Westküste anlaufen.

Bezahlbarkeit ist für die Einwohner Kaliforniens ein zentrales Anliegen, und die vorgeschlagenen Änderungen würden die ohnehin schon hohen Lebenshaltungskosten im Bundesstaat nur noch verschärfen. Für die Verbraucher bedeuten die eingeschränkte Raffineriekapazität eine geringere Kraftstoffversorgung, stärkere Preisschwankungen und höhere Benzinpreise, insbesondere in Zeiten hoher Nachfrage. Die reduzierte Produktion im Bundesstaat führt zu einer stärkeren Abhängigkeit von teuren und schwer lieferbaren Importen, die schlecht auf Angebotsengpässe reagieren können und höhere Emissionen über ihren gesamten Lebenszyklus verursachen.

Kaliforniens Raffineriesystem spielt eine wichtige Rolle für die US-amerikanische Energiesicherheit, die Einsatzbereitschaft des Militärs und die nationale Verteidigung, einschließlich der militärischen Einrichtungen im Bundesstaat, die durch die Verabschiedung der CARB-Richtlinie gefährdet sein könnten. Kalifornische Raffinerien liefern eine breite Palette an Kraftstoffen, darunter auch Flugkraftstoffe, die für den zivilen und militärischen Betrieb unerlässlich sind. Sie befinden sich in der Nähe wichtiger Häfen, Militärstützpunkte und strategischer Knotenpunkte im Pazifikraum.

Die anhaltende Erosion der Raffineriekapazitäten Kaliforniens birgt das Risiko einer verstärkten Abhängigkeit von importierten Kraftstoffen, die langsamer eintreffen, stärker von globalen Lieferengpässen betroffen sind und in Notfällen oder Zeiten erhöhter geopolitischer Risiken weniger zuverlässig sind.

Die Schließung von Raffinerien in Kalifornien verringert die Versorgungssicherheit mit Kraftstoffen an der Westküste und erhöht damit die Risiken für die Einsatzbereitschaft des Militärs und die nationale Sicherheit. Die Aufrechterhaltung eines stabilen politischen Rahmens, der den Weiterbetrieb kalifornischer Raffinerien gewährleistet, ist daher nicht nur eine Frage der Wirtschaft und der Bezahlbarkeit für die Verbraucher, sondern auch eine Frage der umfassenderen nationalen Sicherheit und Verteidigung.

Die vorgeschlagenen Änderungen der CARB-Regulierung werden die Überlebensfähigkeit der verbleibenden Raffinerien des Staates massiv gefährden, was dazu führen wird, dass Kalifornien die gesamte Raffinerieindustrie an dieses fehlgeleitete CARB-Programm verliert.

Die wirtschaftlichen, industriellen, ökologischen und nationalen Sicherheitsvorteile der kalifornischen Energiewirtschaft bildeten das Fundament für einen gesunden und prosperierenden Bundesstaat und eine ebensolche Nation. Konfrontative Politik auf lokaler, regionaler und bundesstaatlicher Ebene hat dieses Fundament untergraben. Die von der CARB vorgeschlagenen regulatorischen Änderungen drohen, es zu zerstören und der kalifornischen Wirtschaft, der Energiesicherheit und den darüber hinaus gehenden vitalen Interessen der USA dauerhaften und irreversiblen Schaden zuzufügen.

Die kalifornische Energieinsel wird zunehmend von importierten Kraftstoffen aus neuen Raffinerien in Afrika, Asien und dem Nahen Osten abhängig sein.

Die Lieferkette für Kraftstoffe und Raffinerieprodukte aus Rohöl wird mit erheblichen Ungleichgewichten konfrontiert sein, was künftig zu höheren Kosten und Versorgungsengpässen führen wird. Neue Raffinerien, die in Afrika, Asien und dem Nahen Osten geplant oder angekündigt sind, werden künftig die Treibstoffversorgung für Kaliforniens neun internationale Flughäfen, 41 Militärflughäfen und drei der größten Seehäfen sicherstellen.

JA, Kalifornien wird ein nationales Sicherheitsrisiko für das gesamte Land darstellen!

Afrika, Asien und der Nahe Osten treiben den Bau neuer Raffinerien voran, um vom weltweiten Bedarf zu profitieren. Neue Raffinerien, vorwiegend in ärmeren Entwicklungsländern, sind geplant oder angekündigt, um Rohöl zu den von den Menschen auf unserem Planeten benötigten Produkten und Kraftstoffen zu verarbeiten. Sie sollen bis 2030 weltweit ihren Betrieb aufnehmen.

Rund 181 neue Ölraffinerieprojekte in Afrika, Asien und dem Nahen Osten sind für den Zeitraum 2024 bis 2030 geplant oder angekündigt. Afrika führt mit etwa 70–89 Projekten, gefolgt von Asien und dem Nahen Osten. Diese Regionen treiben das globale Kapazitätswachstum voran. Erhebliche Investitionen zielen darauf ab, die steigende Nachfrage zu decken und veraltete, weniger effiziente Anlagen in anderen Teilen der Welt zu ersetzen.

Die kalifornischen Entscheidungsträger scheinen sich nicht bewusst zu sein, dass andere, unternehmensfreundlichere Bundesstaaten für die im Bundesstaat ansässigen Hersteller eine bessere Geschäftsentscheidung darstellen könnten und dass Afrika, Asien und der Nahe Osten mit ihren vielen Raffinerien, die in Betrieb genommen werden, um die Lieferkette von Produkten und den Bedarf Kaliforniens an Kraftstoffen zu decken, einer besseren Zukunft entgegenblicken.

Die vorgeschlagenen Änderungen der CARB-Regulierung werden erneut die Überlebensfähigkeit der verbleibenden Raffinerien des Staates massiv gefährden, was dazu führen wird, dass Kalifornien die gesamte Raffinerieindustrie an dieses fehlgeleitete CARB-Programm verliert.

Bitte teilen Sie diese Informationen mit Lehrern, Schülern und Freunden, um Gespräche über Energiekompetenz beim Familienessen anzuregen.

Die amerikanische Wirtschaft und die nationale Sicherheit hängen stark von Kalifornien ab, der viertgrößten Volkswirtschaft der Welt.

Ronald Stein , PE, ist Ingenieur, Kolumnist für Energiebildung bei America Out Loud NEWS und Berater für Energiebildung beim Heartland Institute und CFACT sowie Mitautor des für den Pulitzer-Preis nominierten Buches „Clean Energy Exploitations“. Er erhielt außerdem eine unaufgeforderte Würdigung von Ronald Stein von Stephen Hines .

Mike Umbro ist ein Energieunternehmer, Innovator und Verfechter von bezahlbarer, zuverlässiger und lokal erzeugter Energie in Kalifornien. Als Gründer der gemeinnützigen Organisation „Californians for Energy & Science“ leitet er die Forschung und Hervorhebung der wirtschaftlichen, ökologischen und sicherheitspolitischen Vorteile der Energieerzeugung im Bundesstaat, darunter Öl, Gas, Geothermie und Zukunftstechnologien wie die geologische Wärmespeicherung (GeoTES). Er setzt sich vehement dafür ein, die natürlichen Ressourcen Kaliforniens zu nutzen, um die Importabhängigkeit zu verringern, die Kosten für Verbraucher zu senken und Arbeitsplätze und Innovationen im Bundesstaat zu fördern.

Mitverfasst von Ronald Stein und Mike Umbro

Der Beitrag Neue Energiepolitik in Kalifornien bedroht die nationale Sicherheit Amerikas. erschien zuerst auf EIKE - Europäisches Institut für Klima & Energie.

Wer sein Erspartes loswerden will, ist bei den Anbietern der staatlich geförderten kapitalgedeckten Altersvorsorge in besten Händen. Hier winken mickrige Renditen, sobald es auf die Hundert zugeht. Für Normalsterbliche gibt es kümmerliche Auszahlungen zu Lebzeiten und Verluste satt nach dem Tod. Eine neue Studie rechnet das Desaster vor. Die Reformpläne der Bundesregierung machen die Sache für die Verbraucher nicht besser – für die Versicherer natürlich schon. Von Ralf Wurzbacher.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Haben Sie einen Riester-Vertrag oder einen der Sorte Rürup? Dann haben Sie hoffentlich lange zu leben, sehr lange. Andernfalls kommen Sie nämlich zu kurz, viel zu kurz. Sprich, Sie machen Verluste, in der Regel große Verluste. Die vor bald einem Vierteljahrhundert eingeführte staatlich geförderte kapitalgedeckte Altersvorsorge ist eine monströse Mogelpackung. Einst lautete das Versprechen ihrer Schöpfer, eine Privatrente mache die schwindenden Erträge aus der gesetzlichen Rente mehr als wett. In den Worten des Namensgebers Walter Riester (SPD), seinerzeit Bundesarbeitsminister: „Jede Rentnerin und jeder Rentner wird jetzt und in Zukunft mehr Rente erhalten als nach altem Recht.“

Rückblickend kann man das getrost eine Lüge nennen. Tatsächlich bleibt heute Millionen Menschen deutlicher weniger zum Leben im Ruhestand als zu Zeiten, als das staatliche Rentensystem noch intakt war. Und was Riester oder Rürup betrifft, geht es in der Mehrheit der Fälle nicht um eine Aufpolsterung des schmaler gewordenen Altersruhekissens, sondern um Formen organisierter Enteignung. Die „Bürgerbewegung Finanzwende“ hat das ganze Desaster in einer in der Vorwoche präsentierten Studie durchgerechnet und einen „dramatisch schlechten Kundennutzen“ ermittelt. Zitat: „Im Marktdurchschnitt bleiben 35 bis 45 Prozent des eingezahlten Geldes bei den Anbietern, also ein guter Teil des eingezahlten Geldes.“

Mini- und Minuserträge

Wie das? Die Autoren Britta Langenberg und Moritz Czygan haben die möglichen Erträge eines 37-jährigen Musterkunden bei insgesamt 96 aktuellen Riester- und Rürup-Rentenversicherungen mit einer Laufzeit von 30 Jahren kalkuliert. Die Produkte stehen schon sehr lange in der Kritik, weil die Versicherer enorme Abschluss- und Verwaltungskosten verlangen, was die „Renditen“ beträchtlich schmälert. Dabei hängt Finanzwende die Latte sehr niedrig. Demnach sollten die Produkte über die gesamte Vertragsdauer – also während der Spar- und der Auszahlungsphase – wenigstens einen langfristigen Inflationsausgleich in der Höhe von zwei Prozent einspielen, also dafür sorgen, dass die Kunden keinen Realverlust machen. Das entspricht den Anforderungen, die auch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) an solche Angebote stellt.

Fast zwei Drittel der Tarife (65 Prozent) lösen nicht einmal diese Minimalvorgabe ein. Bei Männern schafft dies bei Riester nur ein einziger Kontrakt, bei Frauen sind es vier von 18. Besser schneiden weibliche Kunden auch bei Rürup ab, hier überwinden immerhin 43 Prozent der Angebote die Zwei-Prozent-Hürde, bei männlichen nicht einmal halb so viele. In Einzelfällen zeigen sich den Befunden zufolge sogar Minusrenditen. In der Gesamtsicht bringen es die Rürup-Produkte auf im Mittel 1,45 Prozent, die von Riester auf 1,14 Prozent. Finanzwende legt Wert auf die Feststellung, dass die Untersuchung die reinen Produktrenditen in den Blick nimmt, die sich je nach Fördermodell und fälligen Steuervorteilen auch „deutlich verbessern“ könnten, etwa bei „Kinderreichen mit hohen Riester-Zulagen“. Für die gesellschaftliche Fragestellung, ob die Angebote als Zusatzvorsorge taugen, komme es aber auf den Produktkern und nicht auf die Förderung an.

Mit 99 Jahren …

Vor allem kommt es darauf an, was das Modell Normalsterblichen bringt. Besagte Minirenditen springen tatsächlich nur für diejenigen heraus, die ihren Vertrag bis zum Ende buchstäblich mit Leben füllen, also nicht vorzeitig das Zeitliche segnen. Nur dann besteht überhaupt die Chance, wenigstens das gesamte eingezahlte Geld inflationsbereinigt zurückzuerhalten. Und wo liegt diese Schwelle? Bei Riester muss man dafür mindestens 99 Jahre alt werden, bei Rürup 96 Jahre. Wer früher verscheidet, und das sind nach den offiziellen Sterbetafeln die allermeisten, bezahlt das nicht nur mit zu Lebzeiten geringen Monatsauszahlungen, sondern nach dem Tod noch damit, dass beträchtliche Teile des Sparkapitals als „Risikogewinn“ (sic) beim Versicherer verbleiben. Konkret kommen heute 37-jährige Sparerinnen bei Riester-Verträgen erst ins Verdienen, wenn sie sechs Jahre länger leben, als die Statistik es für sie ausweist. Um Männer muss Gevatter Tod zehn Jahre länger als üblich einen Bogen machen.

Für Finanzwende ermittelt hat die Kennziffern der Versicherungsmathematiker und Verbraucherschützer Axel Kleinlein. Der hatte die miesen Tricks der Branche in Sachen Riester und Rürup schon einmal vor sechs Jahren im Interview mit den NachDenkSeiten beleuchtet. Bei jenen Teilen des Sparkapitals, die sich im Falle unerwartet hoher Zinsen aus Überschussbeteiligungen ergeben, kalkulierten Anbieter seinerzeit demnach gar mit Lebenserwartungen zwischen 140 und 150 Jahren. Das gehöre „zum üblichen, ganz legalen Betrug, mit dem die Versicherer ihre Kunden schon seit sehr langer Zeit übers Ohr hauen – hier dazu noch mit freundlicher Unterstützung durch den Staat“, befand damals der Experte.

Mehr als 40 Prozent „futsch“

Eingepreist sind die Mondzahlen in diverse Gebühren und Provisionen, die die Konzerne kassieren. Nach Abzug aller Kosten schnurren so 10.000 Euro eingezahltes Kapital auf im Durchschnitt 5.658 Euro zusammen, oder, wie die Studienautoren bemerken: „Mehr als 40 Prozent sind futsch.“ Im Mittel stünde am Ende der Sparphase bei Riester im Schnitt ein Guthaben von 47.000 Euro auf dem Kundenkonto, bei Rürup rund 53.000 Euro. Daraus ergebe sich eine typische anfängliche Monatsrente von 139 Euro beziehungsweise 153 Euro bei Rürup. Legte man eine realistische Lebenserwartung zugrunde, gäbe es allmonatlich entsprechend mehr, weil sich der Gesamtbetrag auf eine kürzere Zeitspanne verteilen würde. Dann aber machten die Unternehmen keinen Reibach mehr. „Dank“ sei dem, was Kleinlein „Verrentungszwang“ nennt. So ist ein großer Teil des angesparten Kapitals verpflichtend in eine Lebensversicherung zu überführen. Wer sich das Geld dagegen gleich bei Renteneintritt auszahlen lassen will, muss sämtliche Zulagen und Steuervorteile zurückerstatten.

Lukrativer erscheint es da, seinen Spargroschen unter dem Kopfkissen zu deponieren. Daran nagt dann zwar die Inflation, aber bei weitem nicht so gierig wie die Versicherer. Und was man vor dem Ableben nicht verbraucht, wandert später zu den Erben und nicht zu Allianz, HUK Coburg oder Zurich Deutscher Herold. Dieser Anbieter ist mit dem Produkt „Varioinvest“ laut Analyse „Spitzenreiter“ beim Abzocken – mit satten 46 Prozent Kosten. Die Machenschaften haben sich herumgesprochen und den Ruf der privaten Altersvorsorge nachhaltig ramponiert. Von den anfangs über 20 Millionen Abschlüssen bestanden Ende 2024 nurmehr knapp 15 Millionen. Bis zu einem Viertel davon sind ruhend gestellt, es werden also keine Beiträge mehr geleistet. Wer so verfährt, rettet immerhin seine bis dahin erhaltenen Zulagen und Steuervorteile.

Ab ins Kasino!

Aber die Bundesregierung hat Besserung gelobt. Eine „Reform“ soll den Namen Riester vergessen und die Produktpalette attraktiver machen, mit mehr „Flexibilität, individueller Gestaltung und Renditechancen“. Im Dezember hatte das Bundeskabinett die Vorlage von Finanzminister Lars Klingbeil (SPD) für ein „Altersvorsorgereformgesetz“ auf den Weg gebracht. Kernstück ist die Einführung eines Altersvorsorgedepots ohne Garantievorgaben, planmäßig zum Jahresanfang 2027. Faktisch sollen Sparer mehr Gewinne erzielen können, das jedoch bei größerem Risiko. Im Fall von Riester sind die Versicherer qua Gesetz verpflichtet, die eingezahlten Beträge samt öffentlichen Zulagen bei Renteneintritt zu 100 Prozent für die Verrentung zur Verfügung zu stellen. Künftig soll es zum Beispiel Produkte geben, die nur 80 Prozent der Einzahlungen garantieren, aber bei günstigem Verlauf deutlich höhere Erträge in Aussicht stellen.

Die Vorlage dazu hatte schon im Sommer 2023 eine Regierungskommission im Auftrag der Ampel geliefert, über deren Empfehlungen die NachDenkSeiten unter dem Titel „Rentenroulette: Riestern ist von gestern, morgen wird richtig (ab)gezockt“ berichteten. Im Kern zielen die Pläne darauf, die Bürger noch mehr in die Fänge der Finanzindustrie zu treiben und die Privatrente noch stärker gegen die Gesetzliche Rentenversicherung (GRV) in Stellung zu bringen. Dies war überhaupt erst der Ausgangspunkt, mit dem das System in Jahrzehnten in Verruf und mit immer neuen „Rentenreformen“ geschwächt wurde. Das Geschäftsfeld der Finanzwirtschaft soll möglichst unbegrenzt erweitert werden, und die „demografische Katastrophe“ liefert dazu die propagandistische Begleitmusik. Die NachDenkSeiten haben zu den Themen „Riester-Rente“ und „Privatisierung der Altersvorsorge“ eine Vielzahl an Artikeln publiziert, die bis ins Jahr 2006 zurückreichen.

Augenwischerei

Die politisch angepeilte Riester-Abwicklung folgt einmal mehr dem Kalkül, die Bürger noch stärker als bisher ins Vabanquespiel mit Einkünften und Ersparnissen zu treiben. Dabei setzt die Regierung wie gewohnt auf Augenwischerei. So gibt sie vor, einen Kostendeckel für die Versicherer einzuziehen. Von der Rendite, die diese an den Kapitalmärkten mit dem Geld ihrer Kunden zu erwirtschaften hoffen (zum Beispiel sechs Prozent), sollen höchstens 1,5 Prozent (in dem Fall ein Viertel) für Gebühren draufgehen dürfen. Dabei liegt der Aufpreis bei typischen Riester-Tarifen nach der Finanzwende-Studie schon heute bei im Schnitt 1,46 Prozent. Um die Begehrlichkeiten einzugrenzen, brauche es eine „deutlich niedrigere“ Schwelle von maximal einem halben Prozent. „1,5 Prozent deckeln nichts, sondern zementieren nur die existierenden Missstände“, monierte Autorin Langenberg in einer Pressemitteilung.

Der Finanzprofessor und Verbraucherschützer Hartmut Walz plädiert gar für einen Kostendeckel von maximal 0,2 Prozent. Alles darüber bedeute eine Umverteilung staatlich subventionierten privaten Altersvorsorgevermögens zugunsten der Finanzindustrie – mit gesamtwirtschaftlichen „Verlusten für die Bürger in Billionenhöhe“, zitierte ihn vor sechs Tagen das Manager Magazin. Ein Haken mehr: Den Kostendeckel soll es nur für Standardprodukte geben, von denen jeder Versicherer mindestens eines im Sortiment führen soll – und jedes davon mit exklusivem Zuschnitt. Finanzwende wünscht sich dagegen ein „einziges, kostengünstiges und staatlich organisiertes Standardangebot“. Nach Vorstellung der Regierung sollen beliebig viele weitere und auch komplexere Produkte verkauft werden dürfen, was das Angebotsdickicht laut Finanzwende noch verschärfen würde. Im Ergebnis drohe ein noch „unübersichtlicherer Markt“ bei vielleicht noch höheren Kosten, also Verlusten.

Schlechter Rat ist teuer

Apropos: Die Allianz bewirbt ihre Riester-Tarife mit dem „Markenbotschafter“ Günther Jauch. „Ich stelle persönlich immer wieder fest: Der Bedarf an Vorsorge ist definitiv da, aber das ist vielen noch gar nicht richtig klar geworden. Mit allen Folgen, die das dann für die Zukunft so vieler Menschen haben kann“, äußerte sich der Moderator zum Auftakt der Zusammenarbeit im Juli 2024. Daher wolle man Menschen aktiv ansprechen und sie motivieren, sich um ihre finanzielle Zukunft zu kümmern. Bleibt die Frage: Wer wird da wohl Millionär?

Titelbild: Studio Romantic/shutterstock.com